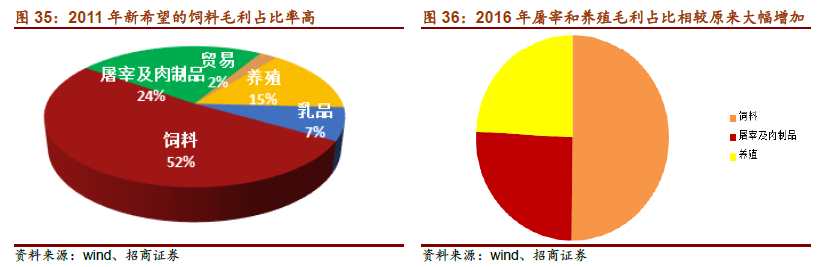

飼料:行業結構改善明顯,龍頭更能把握波動

本輪飼料行業的驅動因子在于國家對養殖業產業結構的大力調控,規模化程度快速提高,養殖投入品(飼料、動物疫苗)結構改善明顯,上市公司作為龍頭,市占率正不斷提高。新希望作為飼料絕對龍頭,行情差時投資抓項目,行情好時獲取價值,所以公司的ROE 水平相比競爭對手很有競爭力。

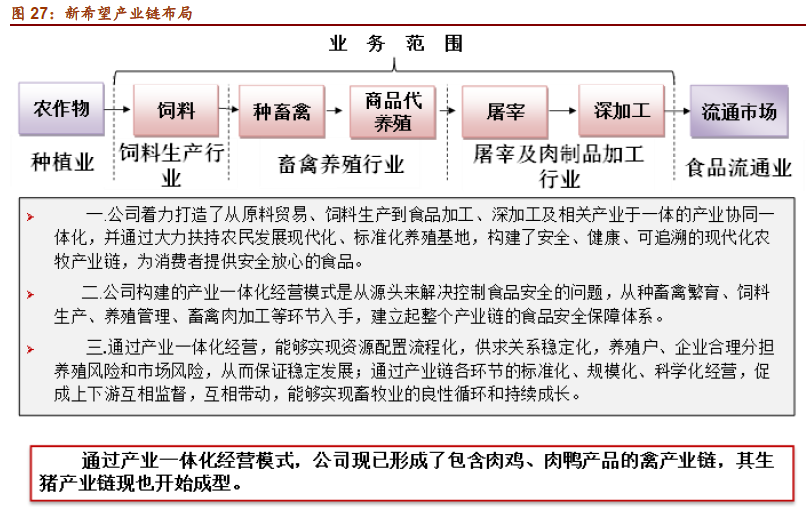

產業鏈:從飼料中心到養殖中心的轉變

伴隨著消費者訴求從“有肉吃”到吃上“放心肉”,公司在4 年前以破釜沉舟的勇氣開啟“基地+終端”轉型之路。曾經的飼料大王轉而開始養豬和賣肉,沉心布局全產業鏈;成績斐然的新好模式、一體化的禽旺單元,戰略轉型初顯成效,且兩種模式的主體已經探索完畢,將在全國復制放量增長。

食品:最后一公里,不破樓蘭終不還

圍繞“千喜鶴”做強生豬屠宰和生鮮豬肉品牌,圍繞“美好”做大做強豬肉深加工品牌,圍繞“六和美食”做強禽肉屠宰和深加工品牌。通過深耕渠道,狠抓質量管控,充分發揮全產業鏈的成本和食品安全優勢,假以時日,我們一定能看到本土食品巨頭的崛起。

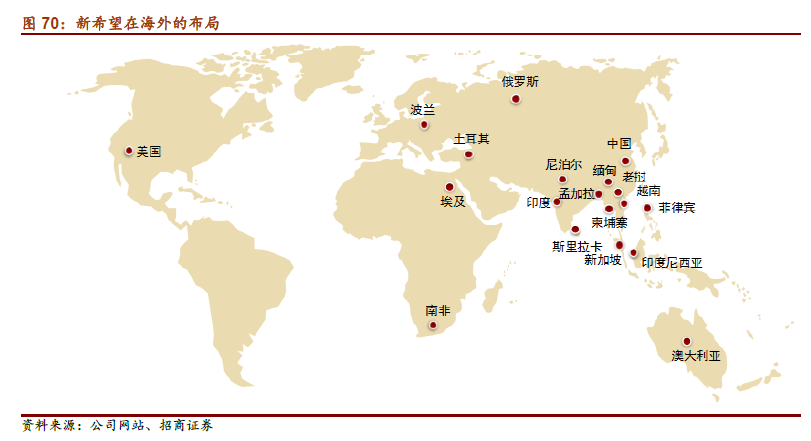

中國的泰森,世界的新希望

泰森食品作為動物蛋白提供商的國際巨頭,其完善的兩條全產業鏈模式將是新希望的模板。隨著新希望深加工產品占比逐步上升,產品附加值將會增加,向泰森靠攏。而且,中國的人口是美國的數倍,市場空間巨大。公司深耕國內的同時,戰略布局海外市場,爭取在海外再造一個新希望。