全面二胎疊加回聲潮,增量新生兒擴容市場:2013 年“單獨二胎”政策發布后,2014 年新生兒達1692 萬,2017 年此批新生兒到達適齡年齡;2016 年“全面二胎”政策實施后新增131 萬增量新生兒,市場進一步擴容。政策方面,民促法通過推進民辦幼兒園分類改革,營利性主體確定,資產證券化障礙清除,政策大力發展公辦幼兒園,積極扶持民辦幼兒園。資金方面,國家財政性教育經費支出占GDP比例連續5 年超過4%,其中幼兒園教育經費突破2000 億,增速遠高于教育經費增速;居民收入支出雙增加,支出向教育傾斜。

一二線中高端園稀缺性增強,三四線跑馬圈地:幼兒園毛入學率2015年提高到75%,但每年仍有1400-1500 萬的兒童缺口,預測2017 年幼兒園總數將接近25 萬,2020 年接近30 萬。2015 年共計幼兒園所22.37 萬,其中民辦占比65.43%,后續政策會大力扶持公辦園和普惠園,但普惠幼兒園的價格受到調控難以在中高端市場發力,市場對于中高端幼教的剛需只能通過民辦幼兒園來滿足,民辦中高端園所的稀缺性將增強。三四線城市高人口出生率+低毛入園率,正處于大力普及幼教階段,有望通過跑馬圈地成為下一片幼教藍海。行業集中度不高,CR5 不足3%,直營和加盟是兩種主要運營模式,運營模式決定盈利模式;其中直營+加盟優勢最大,直營做加盟園、品牌園,加盟提高市場占有率。我們看好布局中高端、直營+加盟,同時擁有充足現金流的先發優勢公司。

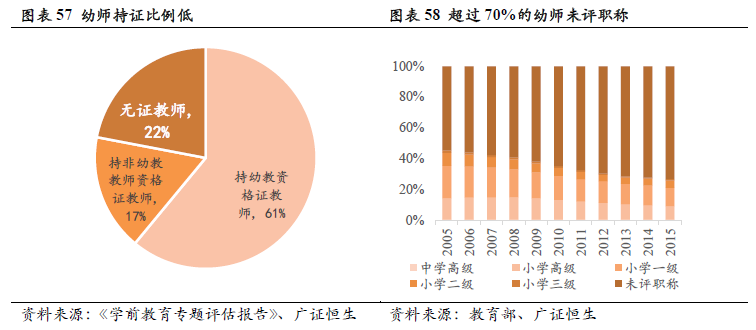

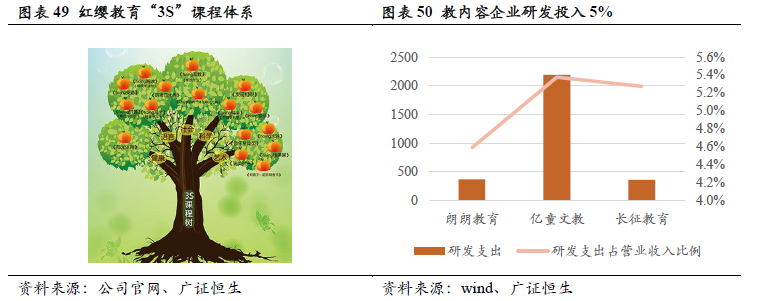

激活產業鏈機會,幼師培訓市場廣闊:從產業鏈來看,幼教理念是打造幼教品牌、進行可復制擴張的基礎,教育理念同時帶動配套幼教內容的銷售。幼師方面,幼教師生比遠低于政策標準要求,保守估計市場缺口達到80 萬;幼師以中專學歷為主,存在大量無證幼師以及未評級幼師,帶給幼師培訓巨大市場機會。幼教信息化方面,以家園互動為主體,B 端C 端盈利模式不同,行業龍頭市場占有率高,留給新進入者的機會不多,但行業整體盈利模式仍有待探索。