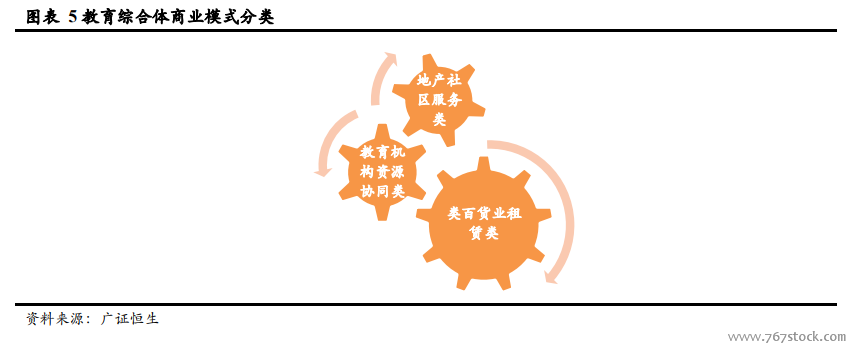

我們認為,教育綜合體是解決素質教育行業內單一機構體量小、獲客成本高痛點以及消費者多元需求與機構單一賽道矛盾的可選路徑之一。因此本文從供需關系入手,深度解答教育綜合體興起的背景,并深挖教育綜合體目前的競爭格局以及各類參與者的競爭壁壘及實現可持續盈利的關鍵破局點,以求為行業的投資與發展提供借鑒。

雖然教育綜合體發展勢頭迅猛,然而作為新興事物,市場上也并未完全成熟的商業模式可以借鑒,因此大多數企業還處于商業模式摸索與試錯的起步階段。從融資進程來看,根據覓思對 123 家教育綜合體的調研,已有融資的教育綜合體多分布在天使輪與 A 輪,其中 82.05%的教育綜合體都尚未進行融資,可能是因為地產集團下屬的教育綜合體項目,現階段幾乎都不會獨立發展與融資。

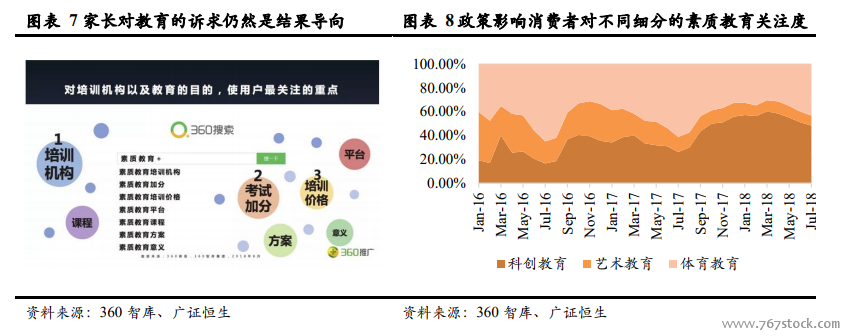

終端消費者需求:便利性與品牌保障為教育綜合體需求奠定根基。作為教育產業的一環,教育綜合體的本質依舊是教育,消費者尤其是家長對教育的訴求仍然是結果導向,尤其是國家中考、高考政策的變化,直接影響消費者對不同種類素質教育的關注度。根據 360 對用戶搜索數據的分析,我們可以看到素質教育用戶在選擇機構的時候所關注的重點分別是培訓機構、考試加分、培訓價格和平臺。并且我們看到在高考政策取消了體育和藝術的加分后,360 智庫跟蹤的素質教育用戶明顯對藝術與體育培訓的關注度下降,而科創教育則受益于中考對實踐和應用的重視而火熱。由于應試教育向素質教育轉軌的國家政策正在逐步完善中,結合素質教育消費者的結果導向,就必然面臨著一個問題——消費者的需求是多元且持續變化的。

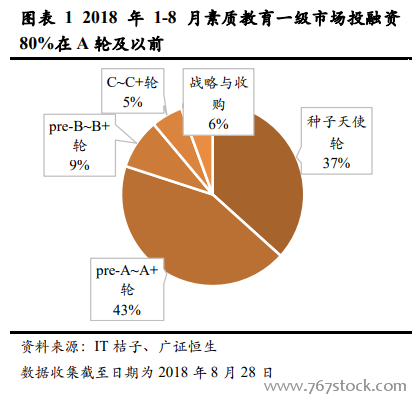

直接參與方需求:賦能教培機構,改善風險水平與盈利能力。在最終消費者對于教育綜合體的需求基礎上,我們進一步分析教育綜合體的參與者需求——教培機構。從根源來看,幫助教培機構降低成本或是增加營收是教育綜合體存在的價值點之一。這源于素質教育行業的產業生命周期狀態,目前來看,整個素質教育行業仍處于成長初期,表現在一級市場 A 輪及以前的企業融資案例居多,在 2018 年 1 月~2018 年 8 月的融資事件中占比達 80%。由此判斷,多數素質教育機構仍處于成長初期。對于早期的教育機構而言,房租、師資以及獲客成本居高不下,早期的品牌口碑效應在極度分散的素質教育市場也十分微弱。我們看到,根據覓思的調研數據顯示,65.22%的企業在入駐教育綜合體時關注合作方式是否利于持續發展、50%關注運營方的運營經驗、45.65%的關注所處位置是否利于招生,其本質是對控制獲客成本以及保障企業盈利能力的訴求。

我們基于好未來與新東方近 3個財年的平均值測算了教育綜合體對教培機構營業利潤率的影響可能性,主要變動因素為收入分層比例及銷售費用率,當協同效應發揮后,銷售費用率下降 1pct 且租金改為收入分成后并下降 1pct 時,營業利潤率增加 2pct。