素質教育發展步入快車道,產業與資本共振之下STEAM教育站上風口,隨著國家教改的全面升級以及就業結構的快速變遷,素質教育迎來快速發展新時期。STEAM教育起源于美國,引入我國后正快速發展,產業角度上,龍頭STEAM教育機構盈利能力正快速提升。資本角度上,一級市場STEAM教育領域投資動作不斷。產業與資本共振之下,我們認為2017年有望成為STEAM教育全面爆發的一年。

中國STEAM教育市場規模約為96億,潛在市場空間可達520億,2015年,新東方和好未來在K12課外輔導市場市占率之和為3.13%。2016年,我國STEAM教育兩大龍頭西覓亞和樂博教育營收之和預計有望達到3億元,假設西覓亞、樂博教育在STEAM教育市場市占率之和等于新東方、好未來在K12課外輔導市場市占率之和,我國STEAM教育目前市場規模約為96億。假設我國STEAM教育在K12人口中滲透率達到2%、3%、4%,我國STEAM教育對應市場規模分別將達260億、390億、520億。

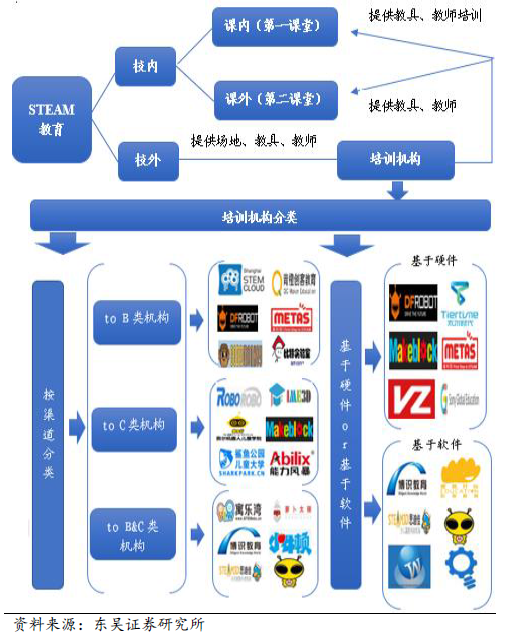

校外STEAM教育機構是我國STEAM教育產業鏈的核心,to C類機構更具市場潛力。STEAM教育機構可分為to B和to C兩類,to B 業務的成敗主要取決于渠道獲取和渠道掌控能力,典型公司有上海STEM云中心等,to C 業務的成敗主要取決于課程質量和商業推廣能力,典型公司有樂博教育等。目前,一線城市教育部門對STEAM教育支持力度較大,to B類STEAM教育機構經營環境良好,但考慮到公立教育極為分散的行業特征,我們認為純粹的to B類STEAM教育機構較難做大。to C 類STEAM教育機構具有較大的市場潛力,但STEAM教育準入門檻較低、課程品類多元化,以及難有統一客觀的評價體系等三個特點將致使to C 類STEAM教育行業集中度偏低。當前,to C機構也在大量試水to B業務,試水to B業務有助于to C機構打造品牌、測試課程、以及引流學生,進而反哺to C業務發展。我們認為,兩類STEAM教育機構有望勝出做大做強,一類是具備超強課程研發能力從而搶奪行業標準的機構,另一類是有能力通過課程品類延伸從而實現規模有效放大的機構。