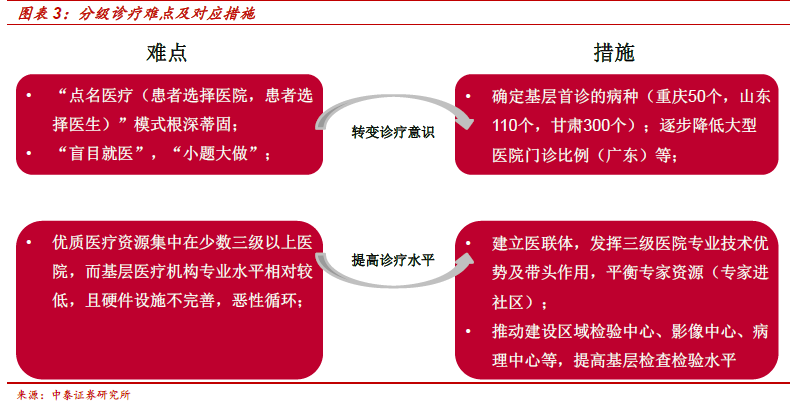

這個時間點怎么看檢驗行業?我們認為2017 年即將進入分級診療政策逐步落地階段,檢驗量和檢驗質量要求的變化將對檢驗科相關產業鏈帶來變革性的影響。對于檢驗科來說,分級診療導致檢驗量向基層醫院遷移,三級醫院檢驗類別由以普檢為主向特檢為主轉變;同時轉診需求增加,區域檢驗互認將成發展趨勢,基層檢驗水平要求提高。

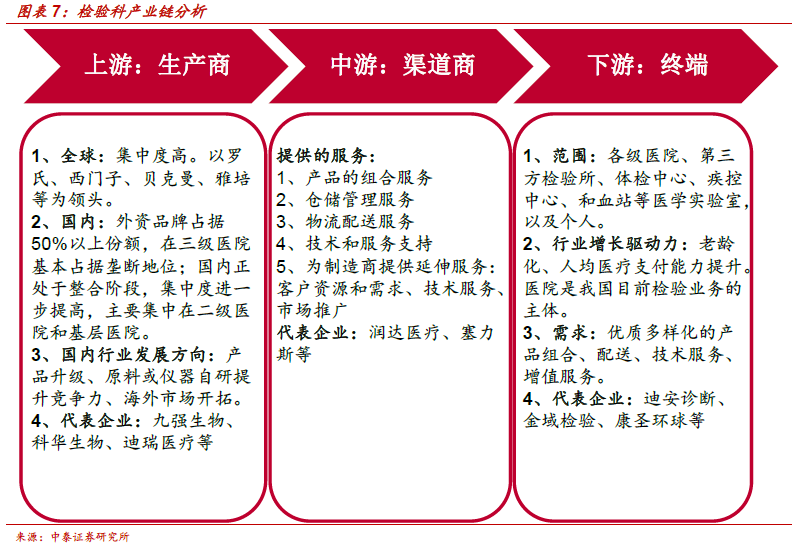

我們對檢驗科產業鏈進行分析,采用終端收入倒推法,計算出上游、中游、下游的產值分別為430 億、956 億和1471 億:(1)、上游生產企業基于區域結果互認和醫院檢驗科盈利訴求將傾向于高性價比產品,其中大眾項目看質量控制和原料自產能力,特色項目看研發創新能力;(2)、中游流通企業將由傳統經銷逐漸向綜合服務(“打包”)傾斜,而打包商的核心競爭力來自增值服務,其終端粘性強、轉換成本高的屬性決定了先發優勢和籌資能力是關鍵;(3)、下游終端受分級診療影響較大,一二級醫院檢測能力的匱乏及三級醫院出于成本控制,均會提高對第三方檢測服務的需求,我們測算出ICL 未來3 年市場空間接近300億,看好“類PPP 模式”區域檢驗中心的全國推廣,圈地速度+政府關系+檢驗所管理能力是篩選標準。