我國醫療器械行業整體保持快速增長。與藥品整體市場相比,全球醫療器械行業顯然處于不同的發展階段:行業規模更小、增速更快、集中度尚低。從規模和增速來看,全球器械市場行業規模僅藥品市場規模的一半左右,行業整體增為藥品行業增速的兩倍。2016年,全球醫療器械市場規模約4000億,占全球醫藥商品市場規模的1/3。行業增速方面,2011-2017年器械行業復合增速為2.28%,藥品行業復合增速為1.00%。可以看出近年來,器械市場的增速持續高于藥品市場,且預計這種趨勢還將持續,總體有望保持3%左右行業整體增長。

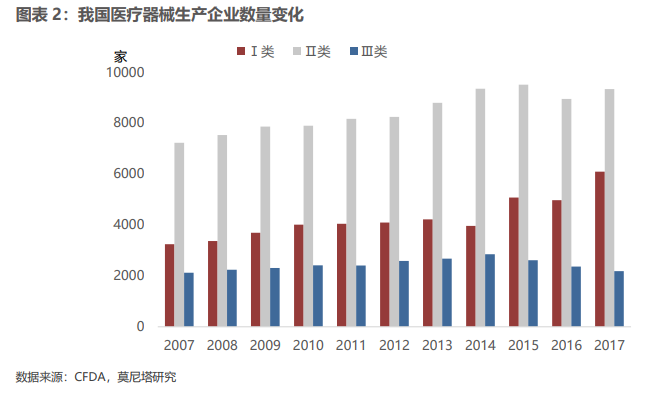

我國醫療器械行業集中度尚有待提高。根據CFDA數據,截至2017年底,全國實有醫療器械生產企業1.6萬家,其中:可生產一類產品的企業6096家,可生產二類產品的企業9340家,可生產三類產品的企業2189家。

我國醫療器械上市公司普遍規模較小,與國際器械巨頭相比差距較大。目前我國1.6萬億器械生產企業里面,上市公司數量約50家,其中A股上市公司40家。從目前器械上市公司的數據看,絕大多數器械公司都是2009 年以后上市的,可比的化藥公司多數在2009年以前就已經上市。上市公司里面,市值超過500億的僅樂普醫療一家,超過50億市值的上市公司僅17家,且除了樂普醫療其余上市公司總市值均低于200億,剩余23家器械上市公司市值均低于50億。

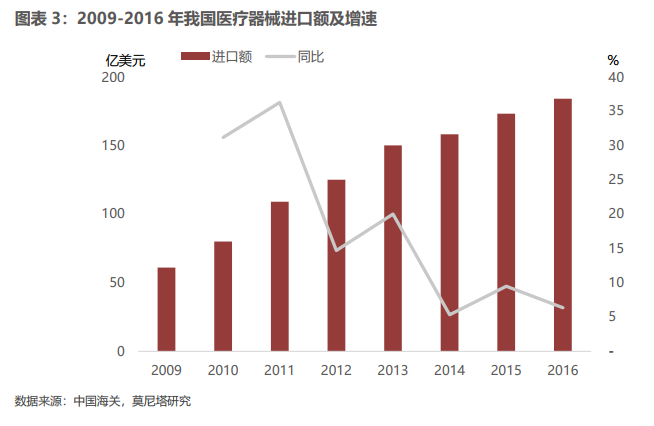

國內高端器械市場以進口壟斷為主。目前,我國醫療設備整體技術水平不高,高科技含量產品依賴進口。醫療器械高端設備及前沿技術主要被歐美等發達國家掌握,憑借其較高的技術壁壘以及大型跨國企業的資本實力,歐美國家長期以來占據著世界高端醫療器械市場主體地位。

總結:我國醫療器械行業集中度尚有待提高。總體而言,我國醫療器械公司體量及市值相對較小,行業集中度較低,尤其是高端醫療器械仍以進口企業占據主要市場為主,而國產醫療器械生產企業數量眾多,集中在中低端產品端。雖然區域性產業集群已經逐步成型,但是絕大多數醫療器械生產企業仍停留在零散分布、低水平惡性競爭的粗放型增長階段,市場競爭力較弱,無論從企業的規模還是市占率來看,行業集中度尚有待大幅提高。