我國醫療器械行業增長迅速,遠超全球增速。2016 年全球醫療器械市場規模為4059 億美元,同比增速為5%左右,略高于全球藥品行業增速。2016 年我國醫療器械市場規模為4617 億元,近年來增速超過20%,遠高于全球增速,也高于我國藥品市場規模10%左右的增速。

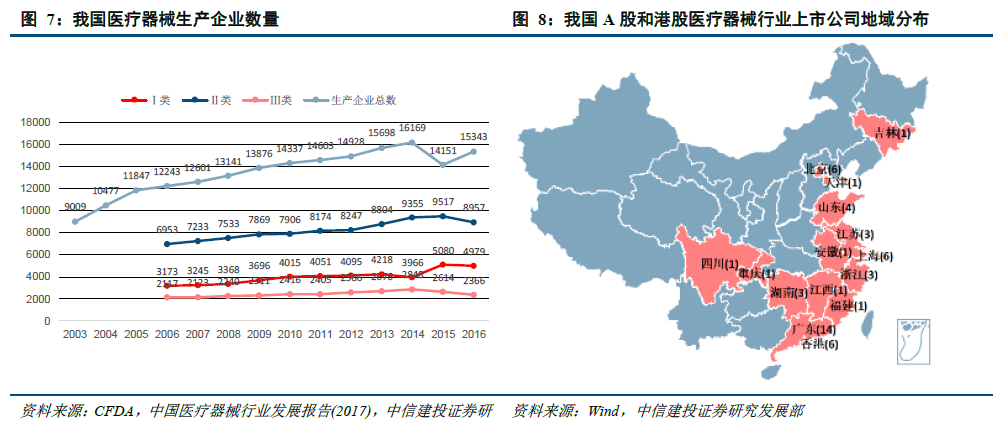

醫學影像、體外診斷、心血管器械和骨科是醫療器械行業中最大的細分市場領域。根據Evaluate MedTech統計,2016 年全球醫療器械行業細分領域中,占據市場份額前四位的是體外診斷,心血管器械,醫學影像設備和骨科。從我國2015 年的醫療器械市場結構來看,醫學影像占比最大,其次是體外診斷、低值耗材、心血管器械和骨科等產品,與國際醫療器械行業結構相似。

我國醫療器械生產廠家眾多,主要集中在長三角、珠三角和環渤海地區。根據CFDA 統計,截至2016 年底我國醫療器械生產企業已達15343 家,其中可生產一類產品的企業4979 家,可生產二類產品的企業8957 家,可生產三類產品的企業2366 家。這些醫療器械生產企業主要分布在長三角、珠三角和環渤海地區,其中廣東、江蘇、浙江、山東、上海和北京等六省市的醫療器械生產企業占全國總數的58.5%,醫療器械行業的上市公司也主要分布在這六個省市。

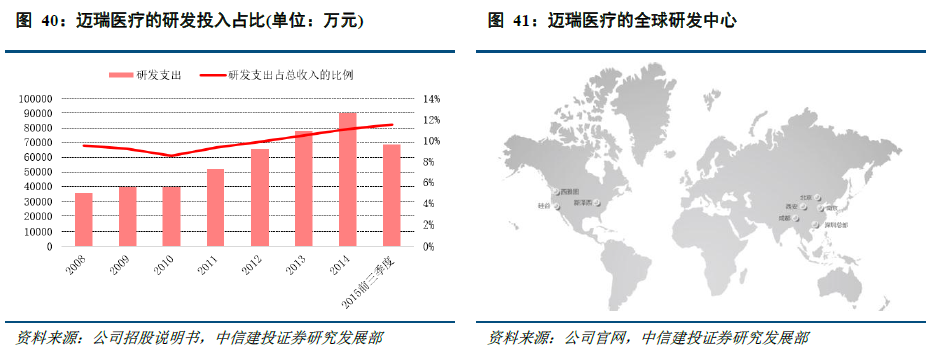

我國醫療器械公司整體規模和市值尚小。2016 年我國共有超過15 萬家醫療器械生產企業,這些企業中90%以上規模2000 萬元以下,年產值過億的企業僅300-400 家左右,行業集中度較低。①上市公司數量超過50 家,其中A 股上市公司為40 家。2016 年,營業收入最高的三家公司為新華醫療、樂普醫療、魚躍醫療,但均未超過百億元,與國際醫療器械龍頭美敦力(288 億美元)、強生(251 億美元)和GE 醫療(183 億美元)等公司相比具有較大的差距。樂普醫療市值已超500 億元,但與強生(已超3000 億美元)、美敦力(已超1000 億美元)相比仍有較大差距。②未上市公司中,龍頭邁瑞醫療和上海聯影最為引人矚目。其中邁瑞醫療(2016 年收入和凈利潤分別為90 億和17 億)正在籌備上市,上海聯影2017 年A 輪獲得33 億融資后、投后估值為333 億元。

國內企業在中低端器械領域生產企業眾多,但部分高端器械領域已開始或完成進口替代。在高端器械領域,隨著國產設備和耗材質量的持續改進,心臟支架、心臟封堵器等產品的國產企業市場份額已經超過進口產品,一定程度上實現了“進口替代”;在磁共振設備、64 排以上CT 等高端領域,國外品牌仍處于壟斷地位,國內龍頭邁瑞和聯影為代表的國產品牌逐步開始滲透高端影像市場,開立醫療開始滲透日本企業壟斷的高清內鏡市場。