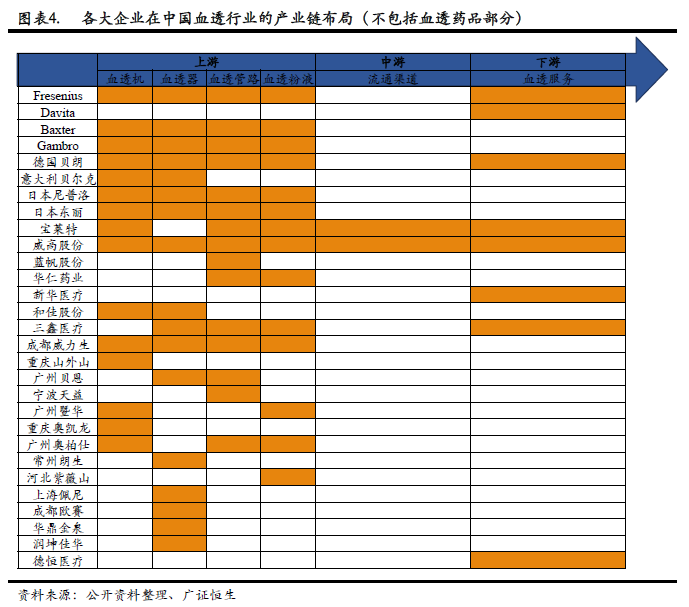

上游生產廠商向延伸至下游服務端成發展趨勢。目前部分國產血透機廠商的生產技術已逐步接近國際先進水平,國產產品的價格為進口產品70%,價格優勢不顯著,加上醫院對產品價格不敏感(血透機成本回收期約為1年),依靠“價格戰”難以實現血透機等血透器械的國產化。上游產家布局中游流通渠道和下游服務終端有利于自產器械的投放,推進國化,上游廠商向產業鏈中下游延伸是必然發展趨勢。

政策推動中游端并購整合,廠商有望收購渠道商,拓展終端資源。根據我們的調研,渠道商的經營,醫院普遍拖欠款項3-9個月,血透流通企業應收賬款占營收比例高達50%,面臨較大的資金壓力;政策層面,“兩票制”和“營改增”壓縮大量中小流通企業生存空間。根據對“兩票制”推行情況的梳理,我們認為未來1-2年內“兩票制”將在全國范圍內推行,推動行業集中度提升,其中沒有終端資源的流通企業將面臨淘汰;根據我們構建的“營改增稅負估算模型”,“營改增”政策下由于流通企業部分成本無法通過增值稅專用發票進行抵進,引發稅負比原營業稅提升0.5-3個點,而流通企業凈利潤率為1%-2%,觸及大量中小流通企業的盈虧平衡點。政策和經營壓力推動血透流通行業整合,上游廠商有望整合渠道商,拓展血透終端資源。

下游服務端受益大病醫保報銷和醫患資源等關鍵限制因素逐步解除,依托醫院資源布局血透服務大有作為。過去醫保報銷和醫患資源是血透服務布局的最大限制因素,但我們認為目前這些限制因素正逐步解除,“獨立血透中心”和“醫院收購”模式大有應用空間。在報銷方面,市場普遍認為2014年大病醫保的推行能大量釋放患者治療需求。但通過政策梳理,我們發現大病醫保的推行循序漸進,2012年開始試點,2014年加大試點力度,直至2015年底大病醫保才基本覆蓋全國,透析治療的需求在近期才逐步釋放;在患者資源方面,我們經過調研認為醫院有分流輕度患者的需求,未來依托醫院分流的患者資源,有利于企業切入下游血透服務。除此之外,政策層面醫生多點執業和醫院反腐有望豐富民營醫療機構的醫患資源,布局下游服務的各限制因素正逐步解除,血透服務端千億市場迎布局良機。

借鑒國外血透具體經驗,“上游全產業鏈延伸”、“下游依托醫院分流資源”是順應產業趨勢的合理布局模式。Fresenius從上游逐步延伸至下游,實現盈利性高于同行巨頭DaVita,充分驗證了全產業布局是發揮業務協同性的合理模式。目前,血透產業中游渠道的整合趨勢和下游服務端發展限制因素的逐步解除為上游廠商的產業鏈延伸提供良好的產業環境。DaVita順應美國“Medicare預期支付體系”引發的患者分流的醫療環境,通過布局“獨立血透中心+醫生集團”整合醫院患者資源,成功切入下游服務。我們認為隨著國內布局血透服務的限制因素逐步解除,國內企業同樣能依托醫院分流的患者資源布局血透服務。