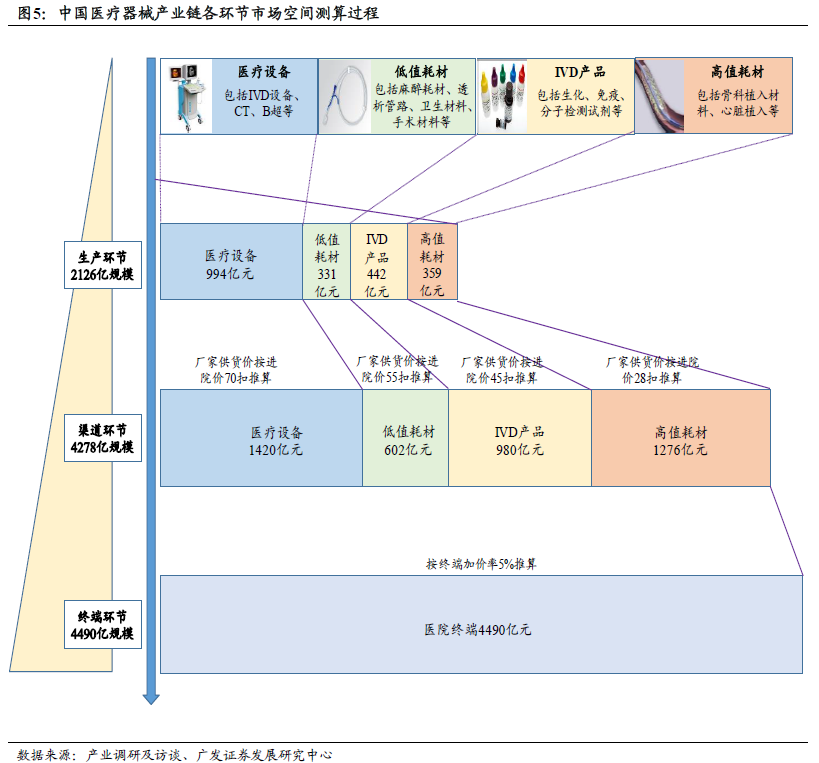

醫療器械渠道環節對應千億市場規模,巨大市場面臨重構

2015 年國內醫療器械四大板塊:醫療設備市場空間994 億元、高值耗材市場空間359 億元、低值耗材市場空間331 億元、IVD 產品市場空間442 億元;依據產業鏈調研情況,我們按照上述四大板塊依次分別為平均70 %、28 扣、55 扣、45 扣的比例對醫療器械渠道環節的市場空間進行放大(70 扣指渠道商從廠家拿貨的價格占產品進醫院價格的70%),得出國內醫療器械渠道環節市場空間約為4278 億元。渠道是整條醫療器械產業鏈中承上啟下的重要中間環節,它的變革必將引起整條醫療器械產業鏈價值與利益的重構。

器械渠道變革因素一:市場層面,市場力量作用下強勢企業整合&淘汰弱勢者的進程將長期存在

國內器械產品差異化小,拼價格、拼關系等手段致使廠家下游的對應渠道商經營情況每況愈下。在這個過程中,產品品質優異的生產廠家及其代理商借助其產品及市場方面的優勢,將不斷整合、淘汰弱勢企業。同時,目前以高值耗材為主的省級招標模式漸成主流,以“寧波規則”為樣本的招標方式致使很多高值耗材(也影響到部分IVD 產品和低值耗材)中標價不斷走低,持續壓縮下游渠道型企業的利潤空間,間接導致很多弱勢企業(代理品種差異化不明顯、政府招采事務能力弱、資金實力弱)無奈退出市場,將份額讓予強勢企業。此外,傳統器械渠道也在逐步受到低成本高效率的新興互聯網B2B 供應平臺的市場化擠壓。

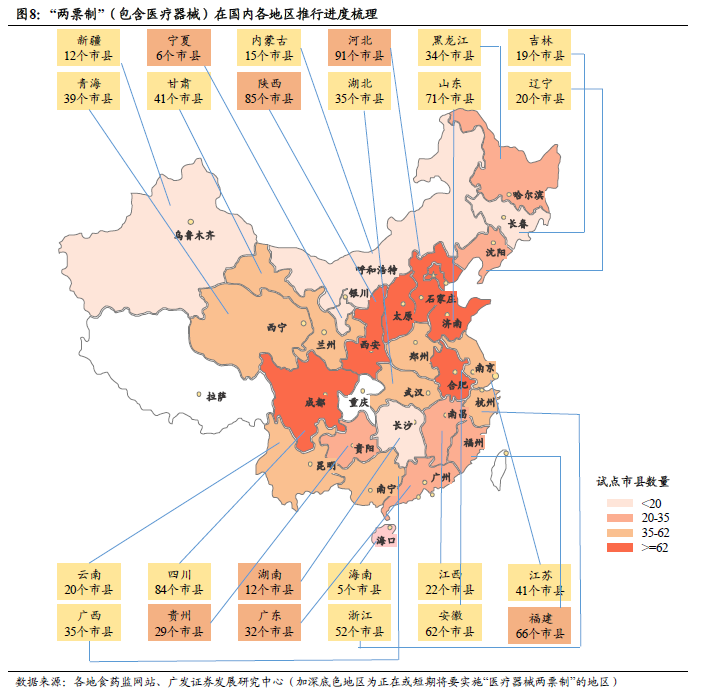

器械渠道變革因素二:政策層面,兩票制、營改增、流通領域整治環環相扣

市場層面的因素是過去、現在、未來長期存在的:政策層面因素則是當前及未來3 年對醫療器械產業鏈產生影響的重要增量因素,2016 年初,兩票制、營改增、流通領域整治依次落地,環環相扣,加速了原有市場化因素下的醫療器械流通渠道領域的變革。

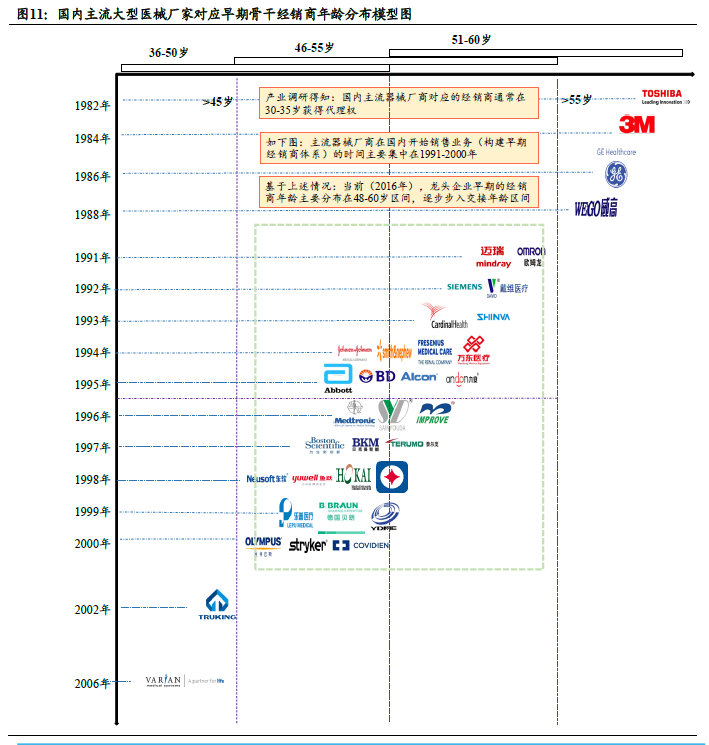

器械渠道變革因素三:自然規律,老一代器械渠道經營者面臨企業交接

國內的代理型商業(經銷商)多數為家族式企業,后者往往面臨無法回避“新老交接”問題。通過系統性梳理國內大型醫療器械廠商組建下游營銷渠道的時間(以生產廠商設立銷售部門或辦事處為基準),我們構建了“國內主流大型醫械廠家對應早期骨干經銷商年齡分布模型”,模型顯示:國內大型器械廠商構建銷售渠道的時間主要分布在1991 年至2000 年這10 年間,對應其早期經銷商的年齡主要分布在48-60 歲區間,逐步步入交接年齡區間。模型得出的結論與我們前期大范圍的產業調研&訪談的結論基本一致。自然規律引起的企業控制權大范圍交接是渠道變革的又一大重要因素。