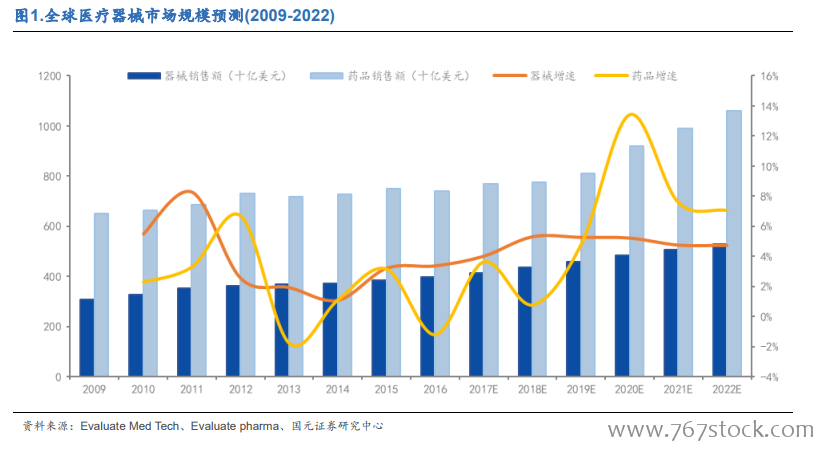

全球醫療器械市場 2016 年規模達 3980 億美元,目前增速放緩,預計 2017-2022年復合增速為 5.1%。 海外醫療器械市場主要來源為北美、歐洲等發達國家和地區,其醫療器械行業起步時間早,技術發展成熟,市場滲透率高,行業增長動力主要來自于耗材消耗和器械存量空間替換,因此整體市場增速放緩。根據 EvaluateMedTech 的測算,2016 年全球醫療器械市場規模為 3980 億美元,到 2022 年,全球醫療器械市場規模將達到5300億美金,2016-2022年CAGR年化增長率為5.1%。

醫療器械市場規模小于藥品市場,增速低于藥品。器械和藥品產品消費習慣及消費差距較大,一方面,器械一般由醫療機構使用,產品生命周期長,更新換代頻率低;另一方面,器械主要運用于醫院等特定場景,整體消費頻次也低于藥物,因此醫療器械整體市場規模小于藥物市場。據 Evaluate Pharma 測算,2017 年全球藥物市場將達到 7680 億美元,2016 年到 2022 年全球處方藥市場年復合增速為 6.5%,高于同期醫療器械市場規模和增速。

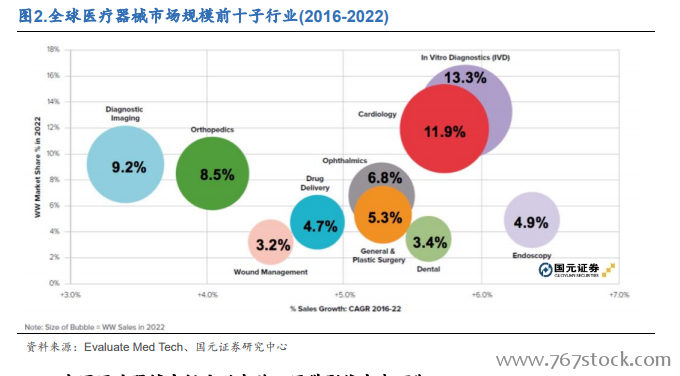

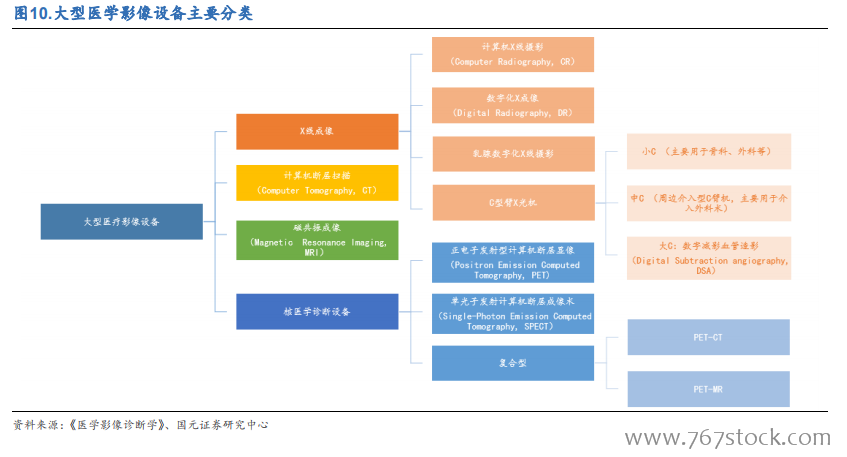

體外診斷產品(IVD)是市場規模最大的子行業,醫學影像位居第三,占比 9.2%。根據 Evaluate MedTech 統計,體外診斷行業(IVD)目前技術革新發展迅速,需求端持續增長,是醫療器械市場中規模最大,發展速度最快的子行業,預計 2022 年將占到整體市場的 13.3%。影像器械行業目前位居第三,占比 9.2%,2016 年市場規模達 392 億美元,預計 2022 年將增長到 480 億美元,年復合增速為 3.4%。內鏡行業目前市場規模較小,2016 年為 178 億美元,但行業增快較快,預計將以 6.4%的復合增速擴大到 2022 年的 257 億美元。

2017 年,中國醫療器械市場規模達 4450 億元,繼續保持高速增長態勢,增速為20.3%。受制于生產力發展水平的局限,中國醫療器械行業整體起步較晚,2001 年市場規模僅為 179 億元,但隨著國家整體實力的增強以及工業基礎的提高,2017年整體市場已達到 4450 億元。目前醫療器械行業仍處于快速發展的黃金期,近三年增速持續高于 20%,未來隨著國家政策的扶持以及醫療器械行業的技術發展和產業升級,將有望繼續保持高速增長的良好態勢,并實現從中低端市場向高端市場進口替代的愿景。

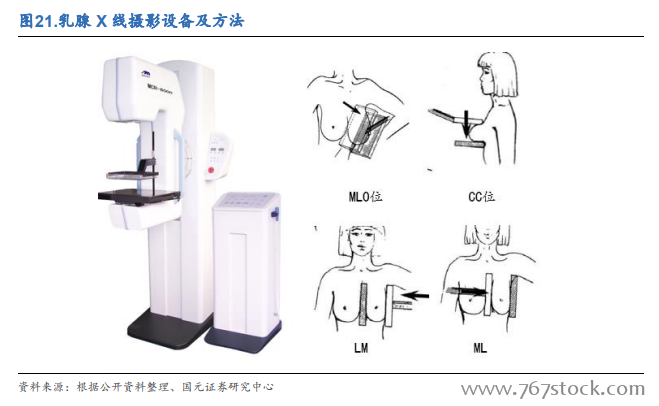

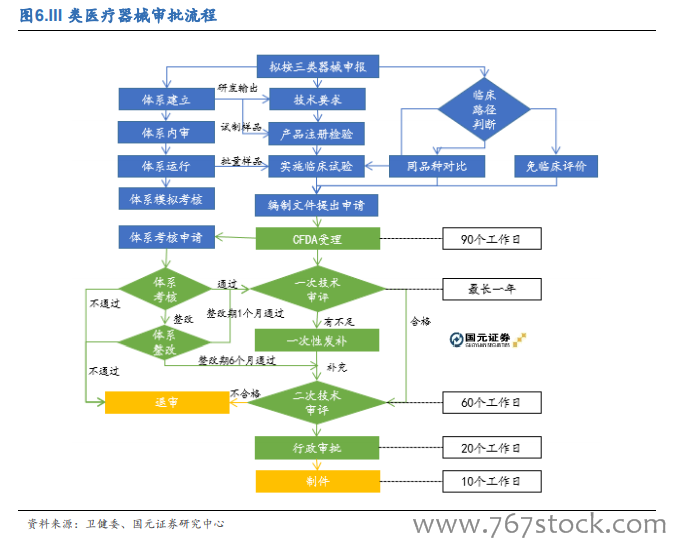

醫學影像設備主要為 III 類醫療器械,審批流程長,需進行臨床試驗。國家對醫療器械按照風險管理程度實行分類管理,根據《醫療器械分類目錄》將其主要分為三類,不同類別的醫療器械的審批流程以及時間跨度差異性較大。