美國寵物醫療行業:小寵物,大市場

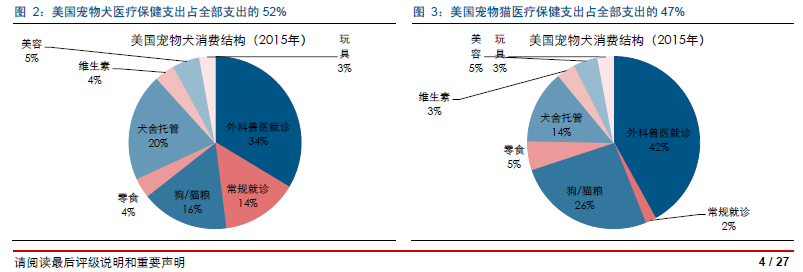

美國是全球寵物擁有率最高及寵物產業發展最為成熟的國家之一。據AAPA 調查數據,2015 年美國約有65%的家庭擁有寵物,全國寵物貓犬量約1.64 億只,寵物產業總支出達606 億美元,其中寵物醫療約占整個寵物產業的50%。

美國寵物醫療企業發展模式:產品、銷售、獸醫服務相互滲透

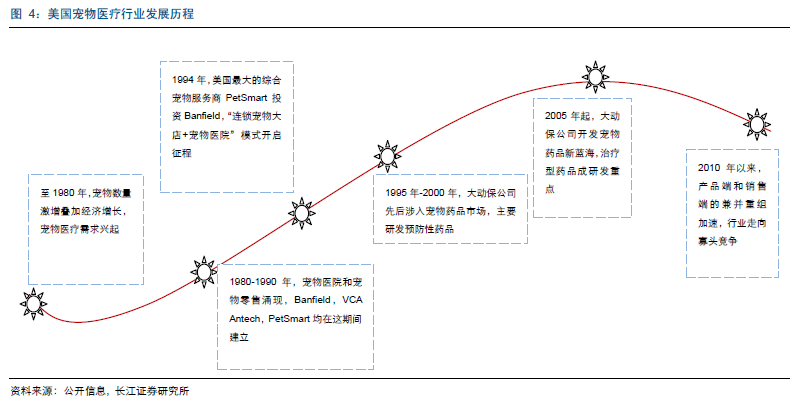

美國寵物醫療企業發展模式分三類:(1)產品+服務類。這類公司的重點是產品的研發和生產,獸醫服務多是配套服務。具體為:(a)大型動保公司通過研發或收購方式從經濟動物保健領域拓展到寵物醫療領域,這是主流發展模式,例如Zoetis 通過收購SmithKline Beecham 動保、先靈葆雅通過收購因特威成功涉入寵物市場。(b)將人藥技術與產品應用于寵物領域,例如AratanaTherapeutics 用人醫技術治療寵物癌癥、慢性病。(2)診療類。具體為:(a)連鎖寵物診所模式,即在社區內設立小型連鎖寵物診療機構,提供疫苗注射等常規診斷服務。如Banfield Pet Hospital 是美國最大的連鎖寵物診所,提供預防性保健、常規外科和急診服務。(b)連鎖寵物醫院模式,即設立大型專業連鎖寵物診療機構,除常規診療外還提供了包括外科手術、腫瘤、癌癥、心臟病治療等專業獸醫服務。北美寵物醫療護理龍頭VCA Antech 正是連鎖寵物醫院模式的典型代表,其有600 家連鎖寵物醫院、55 家獸醫診斷實驗室,并且銷售診斷產品。(3)銷售類。線上加(或)線下雙渠道打造專業零售商或經銷商。如:PetMed Express 是美國最大的寵物藥房,通過電子商務平臺、電視和郵件廣告方式銷售寵物處方藥、非處方藥和其他健康產品。

中國寵物醫療行業:旭日東升,銷售和服務先行

對比美國,我們認為中國寵物醫療市場具備潛力。通過測算,我們認為目前中國整個寵物醫療市場規模合計為24.9 億元,預計2020 年和2025 年全國寵物醫療市場規模分別達到65.8 億元和122 億元。基于中國現狀和美國寵物醫療發展經驗,我們認為中國寵物醫療行業的發展將會分兩步走:第一步,在較長時間內,以寵物醫院為核心的服務型企業將是中國寵物醫療行業的主流發展方向;第二步,在寵物醫療行業發展到一定規模后,“多元化產品+連鎖寵物醫院”的垂直業務模式或才能崛起。國內發展分步走的原因在于:國際動保巨頭產品占絕對市場份額,國內企業只能以寵物醫院為核心的服務模式打開局面,實現后期藥品銷售和獸醫服務的雙重盈利增長;待國內寵物藥企技術水平企及,實現寵物藥品的進口替代,或能實現強者突圍。