政策、資本、人才引發共振:星星之火,漸成燎原之。隨著全球藥品市場規模的擴大,我國醫藥企業數量和規模上都有所增加,但受制于資金、人才、政策等各方面的因素,我國醫藥企業原始創新能力薄弱,一直以來醫藥研發停留在仿制藥的水平,主要依靠生產和銷售仿制藥,憑借低廉的價格取得競爭優勢,利潤率較低;另一方面,研發創新能力強大的跨國大型藥企依靠品牌優勢和臨床必需新藥,占據了我國高端主流醫院的用藥市場,享受藥價上的“超國民待遇”,從而獲得豐厚的利潤。根據IMS 統計,2015 年全球創新藥市場規模近6000 億美元,但我國占據的市場不足100 億美元,占比僅略超1%。同時,國內仿制藥占比達到96%,上市的創新藥也多為Me-too 藥物,缺乏首創藥物(First-in-class)。通過對比2016 年全球最暢銷藥物和中國最暢銷藥物,也可以發現存在明顯差異:全球榜單中生物專利藥占據主要地位,國內榜單中生物藥寥寥無幾卻不乏輔助用藥和專利過期藥品種。

2015 年可以稱作是我國創新藥行業的元年,行業增速受到招標限價和醫保控費等嚴厲政策的影響而下降到10%以下,藥品集中審批、新一輪非基藥招標、醫保對輔助用藥的監管強化等一系列藥品政策的變化,導致藥企傳統盈利模式受到挑戰,盈利能力持續承壓。2015 年以來,臨床數據自查等一系列藥品審評注冊改革拉開了新藥研發序幕,仿制藥一致性評價、化藥注冊分類改革、上市許可人制度試點等一系列重磅政策接踵而至,提高藥品的研發壁壘和質量的同時,也促使醫藥研發和CRO 行業未來更加規范化和集中化,促進行業的優勝劣汰。總體來看,這些政策的出發點是與國際接軌,鼓勵創新。藥監局從監管方向上逐步引導藥品的質量向國際先進水平看齊,國內藥品開發今后會更多的考慮患者需求和臨床應用,這也是國外藥企研發的思路。

資本市場的助力也成為我國創新藥行業發展引擎。環顧近期醫藥業并購市場,創新藥及創新技術已成為產業資本重金追求的“新寵兒”,大型藥企選擇并購國內具有研發能力的小企業,避免研發風險的同時擴大自身產品線。此外,PE/VC 界也普遍看好創新藥市場,去年年底至今,以信達生物、再鼎醫藥為代表的近十家本土創新型新藥研發公司先后宣布了大筆融資。全球市場上,跨國制藥企業曾耗費巨資建立研發中心,這種大的研發模式已經過去,目前比較流行的趨勢是VIC 模式,即“VC(風險投資)+IP(知識產權)+CRO(研發外包服務)”相結合的新藥研發模式,創新藥企從外部引進產品同時委托CRO 公司進行區域性或者全球性的開發。

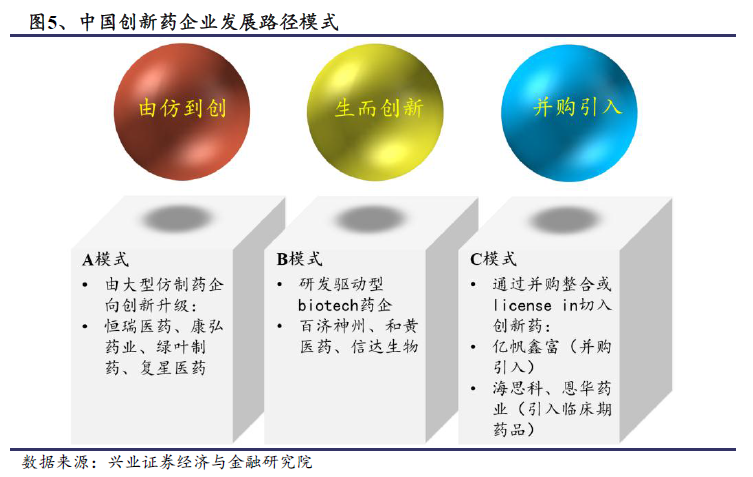

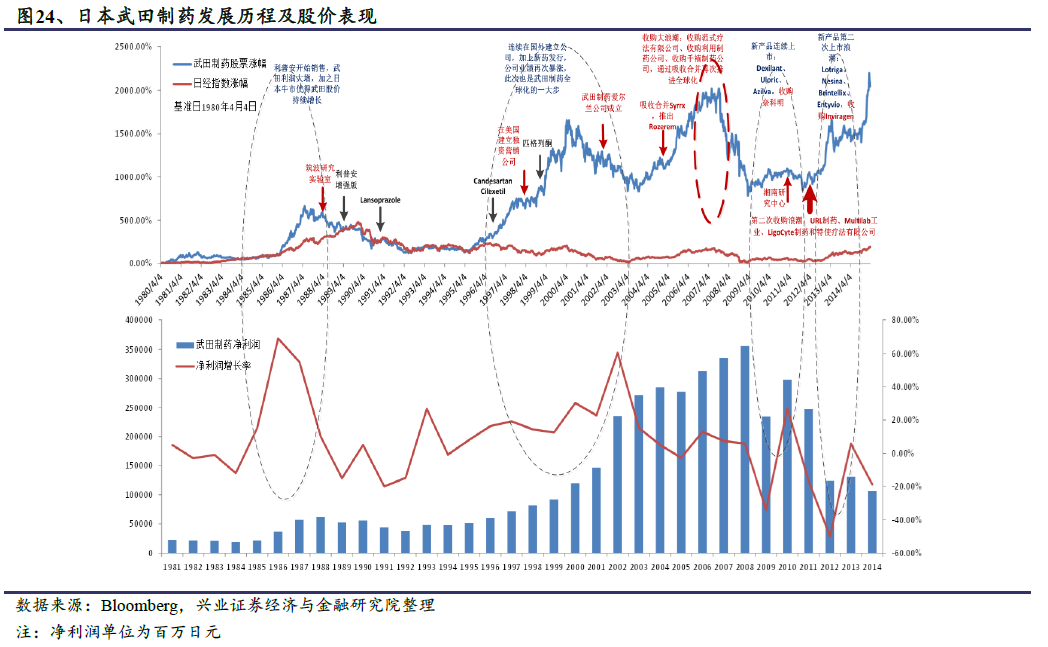

我國創新藥企業發展路徑初探:練功升級還是拿來主義?在我們的報告《變革之下,路在何方—創新藥行業深度研究之一》一文中,我們提到中國創新藥企的發展路徑,總體來說分為:由大型仿制藥企業向創新升級的A 模式,國外對標企業有:日本的創新藥企武田制藥、以色列的Teva 等,這些企業由仿制藥或原料藥起家,通過自主研發或者并購的方式,升級轉型為創新藥企業,再到國際化,最終成為Big Pharma,國內的代表企業有恒瑞醫藥、康弘藥業、綠葉制藥、復星醫藥等;生而創新的研發驅動型小型biotech 藥企的B 模式,中國代表企業有百濟神州、和黃醫藥、信達生物等,這部分企業創立即定位于創新藥,由于沒有利潤,故而未上市或者已在美股上市,對標美國的小型生物技術公司JUNO、KITE 等;C 模式則為通過并購整合初創型生物技術公司或者license in新藥品種切入行業的上市公司,代表企業有億帆醫藥、信立泰、海思科、恩華藥業等。

以美國創新藥巨頭輝瑞(Pfizer)為例,是典型的通過并購獲得重磅品種的公司,立普妥成為史上最成功me-best 藥物。由于在上世紀60 年代開始的多元化發展戰略,使輝瑞業務分散于制藥、日化及其它消費品多個領域,業務的分散讓輝瑞錯失生物制藥的發展機遇,同時也失去了在新藥研發領域的領先優勢。上世紀80年代末,輝瑞通過業務調整重回醫藥主業,但與默克、禮來等企業相比,研發能力已經有較大差距,同時,整個行業面臨著內外環境的急速變化,研發難度及風險快速提高,因此單純依靠研發優勢已經不足以保證制藥企業的持續良性發展,針對此種情況,輝瑞開展了一系列的并購,引入重磅品種,做大企業體量,創造新的利潤增長點。