首次覆蓋給予“增持評級”,運營端將成為新能源汽車產業鏈新增長極。2014~2015年新能源汽車爆發式增長,動力電池成為最景氣環節,隨著動力電池龍頭企業加速擴產,2016年供需格局或逆轉,運營端將成為新增長極。類比光伏周期可以發現,當行業由爆發式增長期進入平穩增長期后,景氣由中游制造(設備、組件)傳導到下游運營(電站),運營業績暴增,股價漲幅巨大。跨行業比較來看,電機、電控、電池類比中游電池組件,整車銷售類比光伏電站BT,新能源汽車運營類比光伏電站運營。我們認為這種景氣傳導路徑非常相似,實業層面的變化也驗證我們的判斷,近1年產業界對租賃運營的布局正在加速,已有10多家上市公司試水。

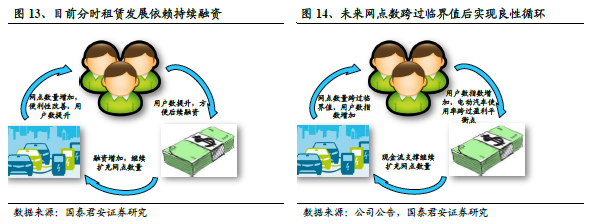

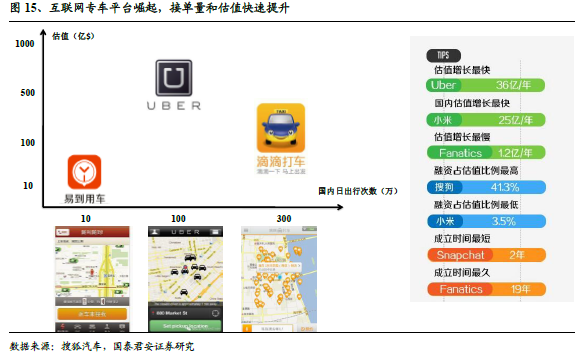

使用率提升是關鍵,新能源汽車運營依賴好的運營模式。新能源汽車在補貼后成本低,而運營成本大幅下降,因此使用率與經濟性正相關。好的運營模式就是能提高使用率的模式。乘用車運營主要有分時租賃和互聯網專車。分時租賃基于共享經濟,使用率與網點規模成正比,推廣成本較高,依賴持續投資,一旦越過臨界點則良性循環;互聯網專車依托互聯網專車APP導入流量,當前最佳推廣模式之一。物流車租賃運營需要依托強力合作方如龍頭快遞公司,使用率高且能夠上量。客車運營也以租賃為主,受運營里程的影響,當前較好的應用領域是市內客車租賃和旅游通勤。綜合市場空間和經濟性,我們更看好互聯網專車運營和電動物流車運營。

能夠拿到地方補貼,實現異地擴張的企業盈利能力強勁。根據我們的盈利測算和敏感性分析,地補是核心變量,只要地方補貼配套力度超過40%,就能具備一定的盈利能力,若地方補貼配套力度超過80%,運營業務盈利能力顯著。因此能夠拿到地方補貼、快速實現異地擴張的企業將成為運營的龍頭企業。同時充電服務費的有無也將對盈利產生較大影響,利好自有充電站或有充電站合作伙伴的企業。另一方面,具有中游設計與制造能力的運營商,不僅可拉動自家產品銷售,帶來更大業績彈性,也能提供更契合客戶需求的車型,有助于產品放量。