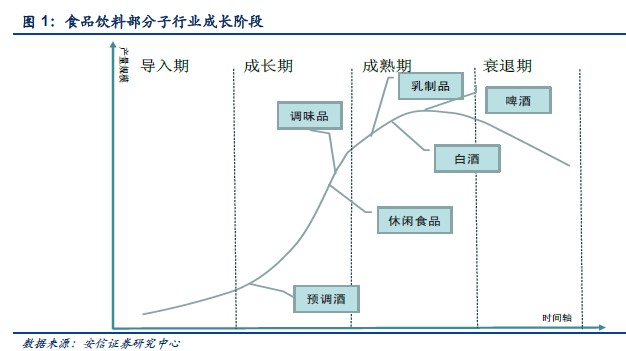

從生命周期看,調味品是少數幾個仍處于發展成長期的行業

消費品成長階段分為品類爆發-渠道下沉全國化(收入快速增長)-行業集中度提升(龍頭誕生)-結構升級(利潤拐點來臨)-品類延伸及跨行業整合(收入增速放緩)幾個階段,我們認為調味品是目前食品飲料中少數幾個集中度提升和結構升級均有較大空間的行業,其中長期可持續增長可期。因此在今年上半年整體消費需求疲軟,行業增速普遍下降的背景下,調味品保持兩位數增長。

量價齊升邏輯清晰,集中度提升,龍頭增長長期超越行業

目前醬油全國產量為900 多萬噸,醋為將近400 萬噸,料酒為200 多萬噸。隨著在外就餐占比提升,行業量增仍有空間。根據統計,我國目前在外就餐占比相比美國仍有1 倍以上的提升空間,而在外就餐對調味品的人均消費量是家庭消費的1.5 倍,在外就餐對量增貢獻明顯。同時參考日本25 元/L 和上海普遍消費的六月鮮20 元+/L,目前市場平均消費不足10 元/L 至少還有2 倍以上升級空間,這是行業可持續增長基礎。再次,行業集中度提升雖然已經歷數年,但提升進程依然未完成。參考其他消費品和國際調味品,行業發展成熟后Top5的集中度有望提升到60%以上,而目前龍頭公司Top5 的份額還不足20%,未來集中度提升空間大。在集中度提升背景下,龍頭企業成長性將持續超越行業。

高端化和品類多元化是行業發展趨勢,調味品10 元時代來臨

行業的高端化趨勢明顯,一方面由于單價低、消費周期長,消費者對價格敏感度低,上海市場對六月鮮(是普通醬油價格的3 倍)的高接受度說明高檔需求旺盛,只要產品賣點突出,品質優秀;另一方面,行業參與者也積極引導消費向高端升級。主動與被動因素均配合行業高端化升級,調味品10 元時代正在來臨。同時,耗油、料酒、調味醬等復合調味品的品類創新不斷,催生更多元化的需求,而其替代的是鹽和味精等低價基礎調味品。

行業護城河高且競爭格局良好,決定行業高盈利能力

行業盈利能力取決于競爭格局及渠道模式。行業不受進口沖擊、不受電商沖擊的特點使之擁有較高的護城河,競爭格局穩定,潛在進入者威脅小,而當前一超多強的競爭格局決定了龍頭海天擁有很強定價權,同時幾個競爭對手之間對于產品結構升級默契度高,價格戰可能性小;同時,根據我們統計,渠道越依賴于現代化渠道的企業其凈利率越低,反之則越高,根據我們統計,食品飲料細分板塊中紅酒和乳制品等依賴于現代化渠道的品類銷售費用率高達20%,而調味品、肉制品等依賴于大流通渠道的銷售費用率則不足10%;再次,由于調味品區別于普通快消品需要快速迭代升級的特色,行業品牌忠誠度相對較高,粘性強,因此企業品牌宣傳費用低,調味品廣告費用率不足2%,低于其他消費品5%-10%的廣告費用率。這幾個方面的因素決定了行業較高凈利率。