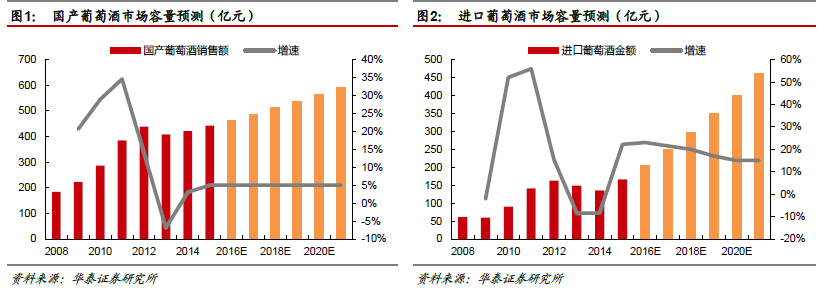

經歷3年調整,葡萄酒行業重回增長快軌道。2013年以前,我國葡萄酒行業經歷了多年高速增長,市場容量從08年的250億快速增長至12年的600億。2013年起,葡萄酒行業受到反“三公”消費和“雙反”(反傾銷、反補貼)調查的影響進入深度調整期。經歷3年調整后,國產葡萄酒去庫存清理逐步完成,恢復性增長的拐點開始顯現。但受益于紅酒市場巨大的銷售需求,進口酒消費量的激增。我們認為葡萄酒行業即將開啟新一輪的高速增長,3-5年行業整體增速穩定在兩位數以上。2015年全球平均年人均葡萄酒消費量是3.3升/人,而我國僅有1.1升/人,葡萄酒行業仍有巨大的市場潛力,至少還有再翻3倍的空間。

面對進口酒沖擊,國產酒積極調整,占領中低端價位。國產酒積極調整價格帶,性價比較低端進口酒更優,國產酒主流價位帶目前已調整至50-100元。而相較貼牌、低端進口酒而言更具品牌力,性價比。進口桶裝酒絕對額及占比進一步下降說明國產酒在中低端價位已經領先于進口酒。

進口酒在中高價位段優勢明顯,龍頭企業主動布局海外酒莊,分享進口酒紅利。國產紅酒龍頭大局并購取代貼牌代理,積極布局海外品牌資源。國產龍頭擁有強大的渠道網絡以及貼近國內消費者的營銷方式,過去也有成功運營中高端品牌的經驗,相比外國廠商,更有可能成為中高價位段的勝利者。

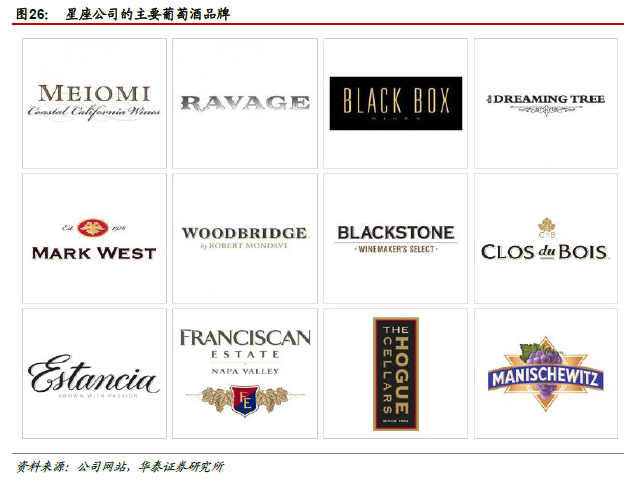

進口酒依賴不是壞事,美國紅酒市場進口依賴度為31%。進口葡萄酒在美國葡萄酒消費量中占據31%的市場份額,進口主要來自于歐洲和澳洲。星座集團是美國最大葡萄酒公司,得益于其積極的并購策略和全球化的酒莊布局模式,成為全價位帶、多品牌共同發展的葡萄酒龍頭。引進海外產品,星座仍能保持良好的盈利能力,并未受到海外產品價格帶的沖擊。