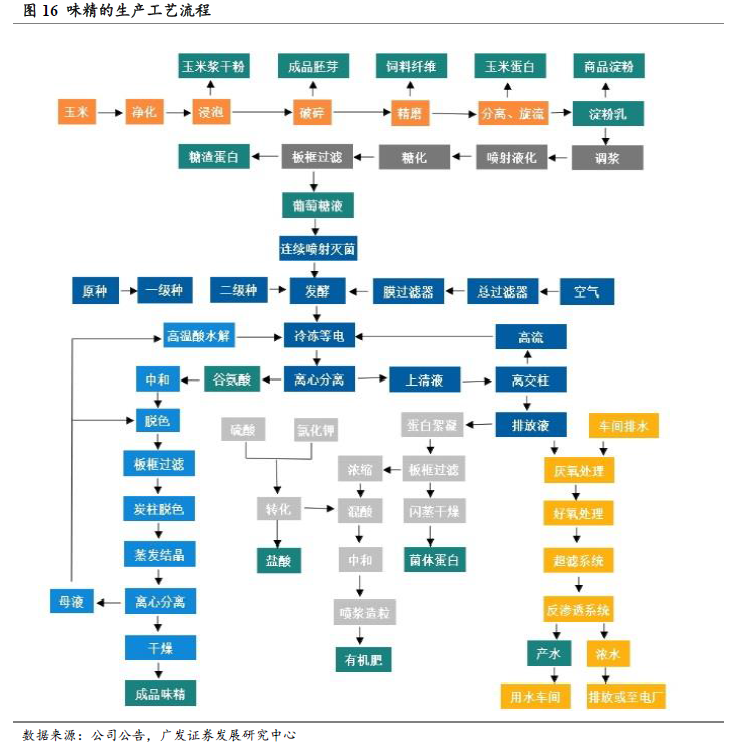

味精:常見調味品,產能集中在中國。味精是常見的調味品,現代的味精生產主要以糧食為原材料,經過微生物發酵提純制得。2014 年全球味精產能75%集中在中國。下游需求結構:食品加工業、餐飲業和家庭消費占比分別為50%、30%和20%。

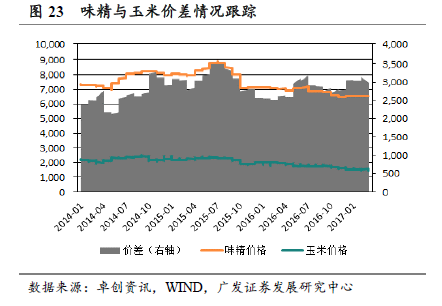

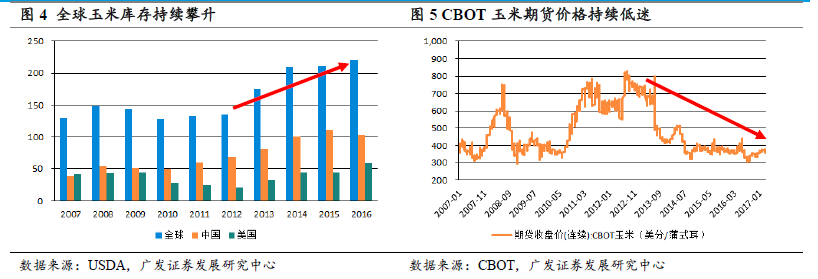

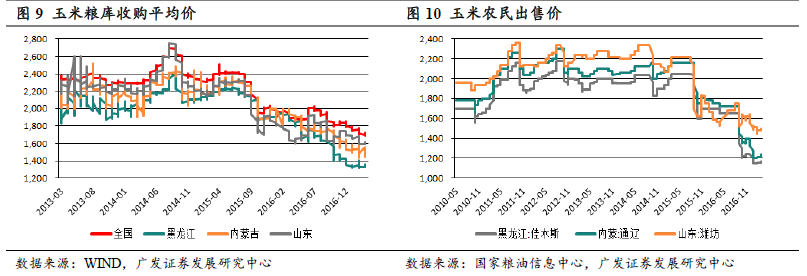

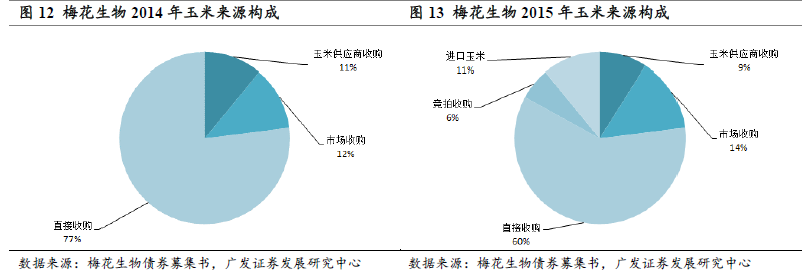

玉米:庫存仍是壓制價格的重要因素,玉米價格洼地值得關注。玉米在味精生產成本中占比最高,超過50%。全球看,玉米庫存持續攀升,玉米價格低位運行。中國方面,玉米庫存消費比高位,國內外價差開始逆轉,黑龍江、內蒙古為價格洼地。味精行業龍頭阜豐集團和梅花生物均注重玉米成本的控制。

供給端:三輪行業整合,致使集中度提高,寡頭格局形成。行業經歷三輪整合,寡頭格局開始呈現:第一輪:2003-2004 年,味精價格上調難抵制造成本猛增;第二輪:2007-2009 年,環保政策趨嚴,優勢企業發動價格戰,引領行業重組;第三輪:2011-2013 年,環保壓力再次增加。目前味精行業產能集中在前三廠家中,并且寡頭格局越發明顯。行業CR3 為75%左右,行業集中度非常高,寡頭格局愈發明顯。生產流程、資金、環保、原材料等壁壘決定寡頭格局將延續。

需求端:保持平穩,出口或成為新的拉動因素。需求保持平穩,食品制造業、餐飲業提供剛需。卓創資訊的數據顯示,2016 年,我國味精出口量達34.7 萬噸,在整體產量的占比超過15%,同比增加30%,出口有望成為新的拉動因素。