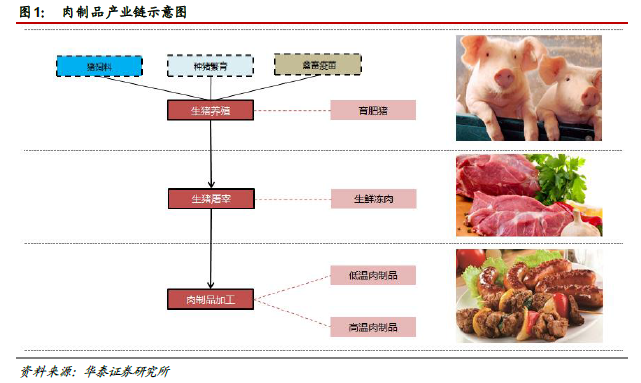

肉制品產業鏈可以被劃分為生豬養殖、屠宰行業和肉制品行業3 個板塊

生豬養殖企業通過購入種豬和飼料、疫苗等產品實現母豬產仔以及小豬育肥,最終產品是育肥豬。生豬屠宰企業購入育肥豬之后進行屠宰,最終產品形態為生鮮凍肉,一部分通過農貿市場等零售渠道分銷給終端消費者,另一部分供給下游的肉制品加工企業。肉制品加工企業在購入豬肉后進行產品的深加工,最終形成低溫肉制品和高溫肉制品,通過現代零售商等分銷渠道供給終端消費者。

生豬養殖存在周期波動,2015Q2 開始步入本輪景氣度上行區間

生豬養殖是存在明顯周期性的行業,這種周期性是由其較低的市場集中度所決定的。截止2013 年,養殖規模在500 頭以下的養殖戶仍然貢獻了全國59%的生豬出欄量,小規模養殖戶非理性的決策是造成行業波動的重要原因。本輪生豬養殖景氣度上行的根本原因是12-14 年行業虧損造成供給端顯著收縮,同時15 年豬價回暖后產能又受到環保壓力和天氣等原因無法實現快速增長又對本輪景氣上行的時間和強度產生了正面影響。

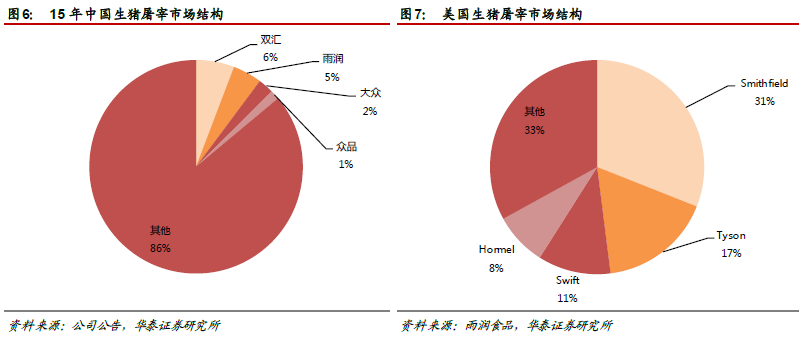

屠宰環節產能過剩嚴重,目前行政力量疊加市場機遇,整合進行中

2015 年全國規模以上生豬定點屠宰企業共計屠宰生豬2.14 億頭,按照定點屠宰企業的總屠宰能力8.5 億頭計算,產能利用率不足30%。國家頒布《全國生豬屠宰行業發展規劃綱要2010-2015》,推動半機械和手工屠宰場規劃到13 和15 年淘汰30%和50%。同時15 年開始的生豬價格上行也將大幅壓縮不具有技術和規模優勢的分散的中小屠宰場的盈利空間,促進落后產能加速出清,提升行業集中度和龍頭企業的話語權。

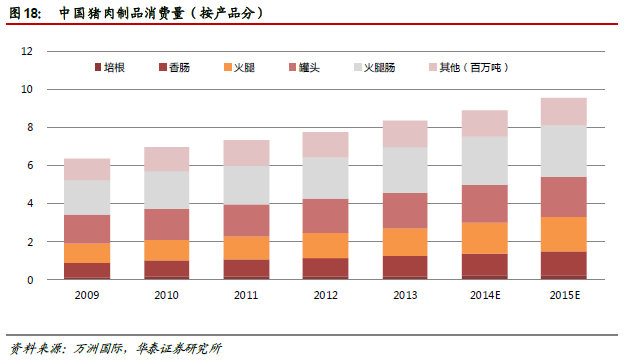

肉制品行業消費屬性品牌渠道為王,但面臨產品和場景的雙重升級的機遇和挑戰

豬肉制品領域消費者對于品牌的辨識度和忠誠度也相對較高,行業龍頭的毛利率水平在15%~30%,行業集中度CR4 約為26.34%,顯著優于屠宰行業。但是肉制品行業目前面臨產品和場景雙重升級的機遇和挑戰,產品方面傳統的高溫肉制品增速放緩,更符合健康消費趨勢,口感更好的低溫肉制品未來的發展空間較大。場景方面,受消費者的消費習慣和理念變遷的影響,以家庭消費和商超渠道為代表的傳統的消費場景和消費渠道增長遭遇挑戰,連鎖餐廳帶動中央廚房模式的興起對肉制品企業創造了新的市場和渠道,但對企業產品多樣性和長期穩定供應能力也提出了更高的要求。

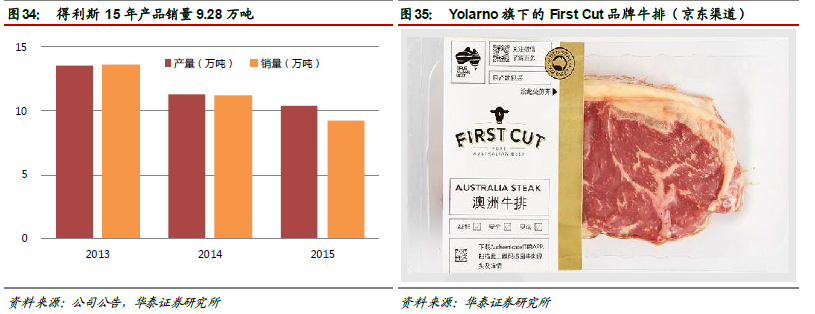

肉制品行業內的企業出現縱向一體化和產業多元化兩類戰略方向

1)縱向一體化:以屠宰或肉制品加工作為基礎,開始向產業鏈的上下游進行延伸,代表公司包括雙匯發展和龍大肉食。萬洲國際通過收購美國最大的生豬養殖企業Smithfield 實現了產業鏈的向上游生豬養殖的擴展,并憑借中美肉類產業的互補特性實現全球資源的聯動和優化;龍大肉食上市募資擴大生豬養殖規模,提升屠宰業務的生豬自給率,并有意向更上游的種豬繁育環節進軍。2)產業多元化:以豬肉制品作為主業,向其他新興領域擴張實現業務的多元化,代表公司包括得利斯和金字火腿。得利斯通過收購澳洲牛肉屠宰企業Yolarno 的45%股權切入牛肉市場。金字火腿則投資微盟和微商銀行進軍股權投資領域。