達能從擴張到收縮,最后聚焦健康食品四大業務

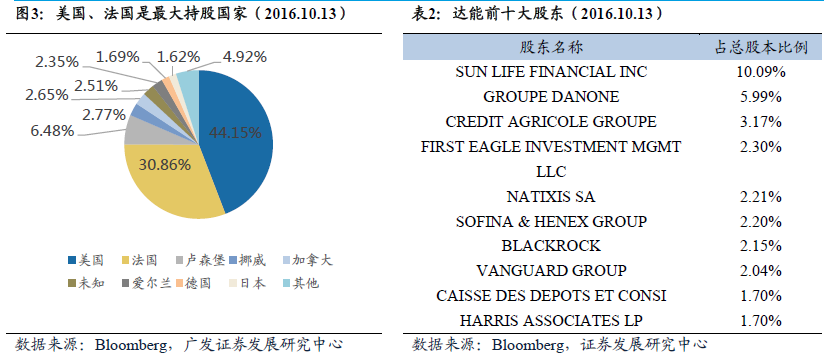

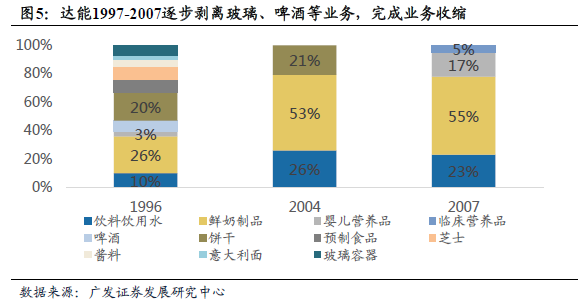

達能1966年成立從事玻璃制造,后通過收購下游客戶進入食品領域,并逐步在歐洲擴張。1990年開始往亞太、拉美等地擴張,邁向全球,1996-2007年剝離啤酒、餅干等業務,2007年明確了健康食品戰略方向,確立鮮乳制品、飲料飲用水、生命早期營養品和臨床營養品四大業務。2015年達能實現收入224億歐元,當前市值447億歐元。達能股權較為分散,屬公眾公司。

健康食品順應消費升級,未來收入有望繼續較快增長

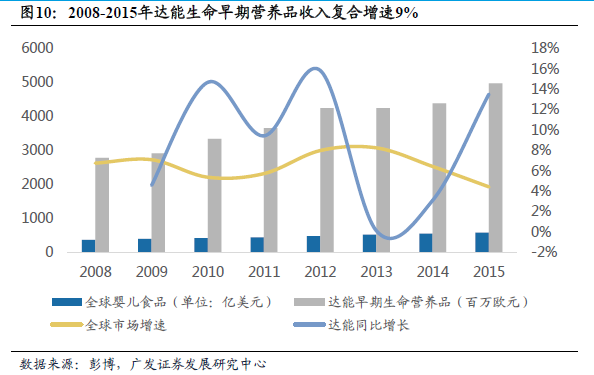

2007年達能開始聚焦健康食品,再煥活力,2007-2015年收入復合增速7.28%,遠高于1966-2007年1.23%。1、健康食品順應消費升級。(1)預計臨床營養品業務未來三年收入增速6-8%。2015年全球臨床營養品市場約393億美元,未來有望保持個位數增長。一方面全球老齡人口預計2030年將增至10億人,較2015年增長60%以上;另一方面居民健康意識加強將帶動臨床營養品需求提升。(2)預計生命早期營養品業務未來三年收入增速7-10%。2015年全球嬰兒食品市場約623億美元,2008-2015年復合增速6.51%,未來仍將較快增長。全球0-4歲人口預計未來三年增速0.14%,而占世界人口75%的中等收入國家純母乳喂養率呈下降趨勢。同時嬰幼兒奶粉消費升級明顯,全球銷量前四大中高端品牌2007-2015年全球市場份額提升4.30個百分點。(3)飲料飲用水中運動飲料、礦泉水將是主要收入增長來源,未來三年收入增速7%左右。2008-2015年全球運動飲料和飲用水銷售額增速分別為5.93%、2.88%,遠高于碳酸飲料0.64%的增速。(4)鮮乳制品受益于酸奶等較快增長品類,未來有望穩定增長。2、亞太、拉美、中東、非洲(簡稱ALMA)及歐洲(不含獨聯體)將是公司收入增長來源。(1)ALMA地區2013-2015年收入增速3.8%。未來該地區居民收入增長有望繼續帶動銷量增長及產品結構升級。(2)歐洲(不含獨聯體)2013-2015年收入增速4.2%。達能在歐洲推出差異化的產品,進行產品升級換代,實現增長。

產品結構升級不斷提升毛利率,費用仍有一定下降空間

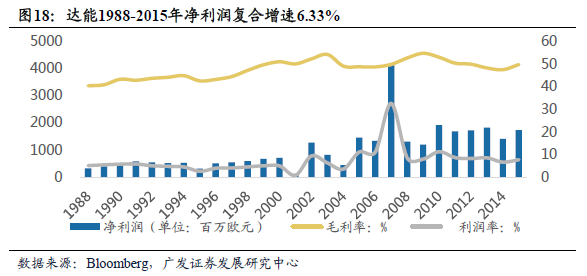

達能2015年毛利率49.97%,居于行業領先地位。(1)規模效應降低成本。飲料飲用水、鮮乳制品營業利潤率均高于行業平均水平;(2)產品結構升級。2015年臨床營養品、早期營養品、飲料飲用水營業利潤率分別為19.32%,17.95%,11.37%,高于鮮乳制品9.95%;前三大品類收入占比2008-2015年上升7.81個百分點。(3)費用控制。公司2015年期間費用率35.37%,相較2008下降2.03個百分點,但相較于競爭對手,達能費用率仍有一定下降空間,2015年卡夫亨氏費用率31.42%。

達能當前市值為410億歐元,2011-2015年平均市盈率24倍

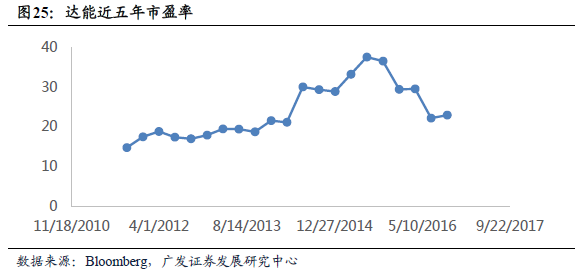

2016年10月26日達能市值達到410億歐元,2005-2016年年化收益率為6.01%。2011-2015年達能平均市盈率為24倍,波動范圍15-35倍。當前達能市盈率為22倍,主要競爭對手市盈率在20-36倍,平均市盈率為24倍。