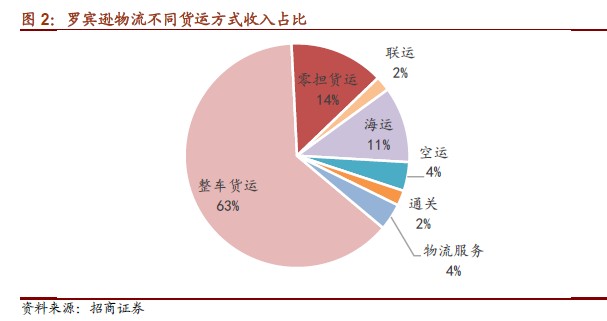

公司是全美最大的第三方物流企業之一,輕資產模式實現高速增長。整車運輸是公司運輸業務的主體,貢獻超過60%的毛利。公司并不直接掌握運力和物流地產,利用IT 系統整合運力和貨主,通過運費差價和增值服務盈利。1994-2014 年,公司毛利和營業利潤年均增長14.4%和15.7%,遠高于行業增速。

IT 系統整合貨主和運力,網絡產生用戶粘性。針對貨主和運輸企業,公司分別構建Navisphere 和TMS 信息平臺,實現對4.6 萬客戶、6.3 萬承運人和100 多萬輛卡車的整合,保證運輸過程透明、可控。海量的運力和高度整合的運輸服務,使羅賓遜在服務與價格方面有著極大的掌控力和時效性。? 運力整合和增值服務創造價值,通過運費差價和服務費獲利。羅賓遜不向平臺上的用戶收取加盟費,通過服務費盈利。公司向貨主承諾服務、向供應商承諾價格,賺取運費差價。此外,公司還能夠基于其大數據和分析工具,幫助用戶優化供應鏈管理,獲取增值服務收入。

輕資產勝在周轉率,盈利能力和穩健性強于重資產。公司銷售凈利率同重資產企業大體相當,而資產周轉率在4-5 之間,是重資產企業的3 倍,以較低的杠桿和財務風險實現30%以上的ROE。金融危機中,公司在收入下滑的同時保持了利潤增長,股價回撤也小于重資產企業,表現出較強的穩健性。