公路運輸是最主要的貨物流通模式

公路運輸因其具有門到門直接運輸、容易裝車、適合近距離運輸等特點,一直是陸域面積較大國家的首選物流方式。在中國公路基礎設施不斷完善的背景下,公路運輸在各種貨運物流方式中也占據了主導地位,2014 年中國公路物流占運輸總量的76%,與美國的71%較為接近。

由于中國的水運體系和美國的鐵路運輸網都分別較為發達,水運周轉量在中國是占比最高的(50%),而鐵路周轉量在美國是占比最高的(41%)。根據美國交通部的數據,美國擁有近660 萬公里的公路網絡,居全球之首,而中國2014年的公路網路里程數達到446 萬公里,僅次于美國。而從國土面積上來看,中美兩國也將為相近,考慮到美國的公路運輸業發展歷史悠久、市場化程度高,是我們研究中國公路貨運市場一面很好的鏡子。綜合來看,鑒于中美兩國的國土面積相仿,同時公路貨運量占整體貨運量的比例都在70%-80%之間,在研究中國的公路貨運市場時,將美國作為參照標準是有據可循。

起步晚,處于成長期向整合期過渡階段

從各類運輸模式所能提供的附加值和進入壁壘來看,公路運輸在整個貨運體系中處于雙高的地位。一方面,由于公路貨運具有門到門直接運輸特點,較高的靈活性賦予了它僅次于空運的附加值;另一方面,鑒于其(主要是指零擔運輸)資本密集度較高的特點,進入壁壘也僅次于管道和鐵路運輸。

與美國相比,由于中國經濟起步較晚的原因,我國物流業的生命周期也顯著地落后于對方。從積極的一面來看,這也給了我們對照、參考和借鑒的機會。

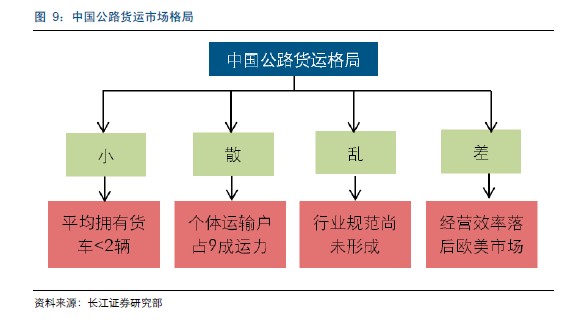

不管是以國家統籌的 1980 年代還是國退民進的1990 年代作為起始元年來計算,中國的公路貨運市場起步都不算早。而與美國顯著不同的一點是,中國并未經歷過嚴格的運輸管制年代(對應1980 年之前的美國),因此在起步階段過后中國較快地進入了粗放式發展的成長期。在這個階段,大批的零擔企業(新邦、宇鑫)和整車企業紛紛成立,因為市場蛋糕夠大、品牌的作用力尚未完全顯現,整個公路貨運市場呈現出了異常分散和競爭加劇的特點。

從 2013 年開始,部分實力超強的企業已經開始探索整合路徑(類似2000 年左右的美國市場),例如順豐和德邦之間的互相滲透等,盡管處于食物鏈末端的中小企業生存得依然十分掙扎,但已經能看到一些國際化企業形成的端倪。我們認為,中國的公路貨運市場受經濟開化較晚的制約,起步明顯晚于美國,但受益于并未經歷嚴格的行業管制這一優勢,目前正處于成長期末段,向整合期過渡的階段。