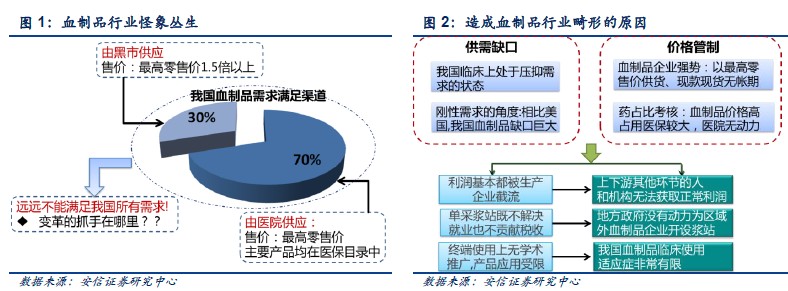

血制品是藥品價格市場化預期下最受益的子行業:藥品價格管制放開是大勢所趨,血制品是藥品價格市場化預期下最受益的子行業。由于供需缺口的存在,放開價格管制后,短期漲價是必然的,長期來說激活了行業發展潛力,漿源、血制品企業、渠道商、醫院整個產業鏈上每個環節,都將會得到合理的利潤,拓展漿源擴大再生產成為產業鏈各環節的共同目標,行業將迎來快速發展階段。從血制品使用結構看,從當前白蛋白為主向靜丙為主過渡是必然趨勢,從短期價格比較看,白蛋白提價空間有限,但是靜丙價格漲幅還有約一倍空間;隨著靜丙的適應癥不斷擴大,臨床使用量和比例將逐步提高。從彈性的角度看:第一梯隊企業ST 生化、天壇生物、博雅生物、華蘭生物;第二梯隊企業:博暉創新、沃森生物、上海萊士;第三梯隊企業:人福醫藥、漢森制藥等。

與成熟市場比較看,我國血制品行業還處于初級階段:從供給端看,我國采漿量與美國比差距較大,美國采漿量居全球之冠,2014 年單采血漿量超過了3 萬噸,近10 年來采漿量呈現出穩定增長的態勢。

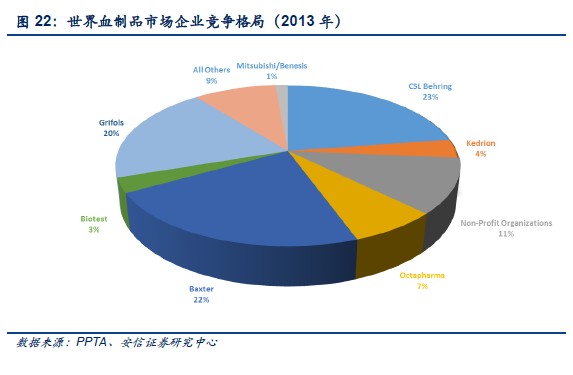

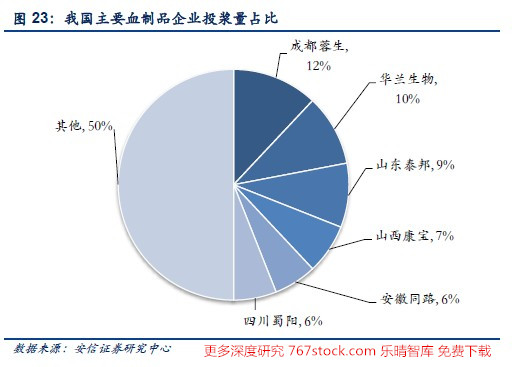

我國13 億人口, 2013 年采漿不到5000 噸,差距懸殊,靜態比較按照目前白蛋白使用量為供需均衡(因為白蛋白可以進口,不考慮靜丙與小制品使用量逐步提升等因素),我國短期需要有10000 噸的采漿量。從需求端看,我國血制品臨床使用還屬于初級階段,血漿利用率較低,從血漿中提取的制品數量少,價格端看靜丙等制品還有較大提升空間,靜丙將取代白蛋白成為血制品領域最重要的品種,銷售額最高的品種。國際上血制品行已經形成寡頭競爭的格局,我國行業集中度還有待提升。

未來我國血制品行業發展路徑推測:血制品行業大概率會經歷幾個階段:1)量價齊升;短期3-5 年內,血制品終端價格呈穩步上升態勢,產業鏈各環節利潤合理調配,各環節力量都將往漿源開拓方向集中,行業發展的壓制因素消除,血制品企業將迎來波瀾壯闊的景氣行情。2)行業內企業分化階段;漿源拓展大大縮小了供需缺口,終端血制品使用率提升相對慢于采漿量供給增加,供需格局的惡化血制品價格將會下行,血制品企業開始分化,血漿綜合利用率高、有品牌積淀的企業逐步勝出;3)行業集中度提升,寡頭壟斷格局形成;第二階段的尾聲,勝出企業開始兼并收購破產企業,行業集中度大幅提升,形成類似國際上寡頭壟斷的格局。走完我們推測的路線圖,也許需要10 年以上的時間。風險提示:藥品價格形成市場化調節政策慢于預期。