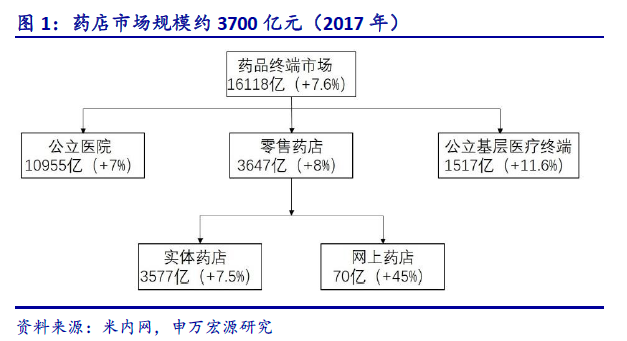

藥店是藥品消費第二大終端,增速逐漸快于醫院端銷售增速。2017 年全國藥品終端市場規模約1.6 萬億,其中零售藥店為第二大銷售終端,藥品銷售規模為3647 億元,占比僅約22.6%,其中實體藥店的總銷售額約3577 億元,占比98%;網上藥店的總銷售額約70億元,占比2%。藥店行業整體銷售規模(包括非藥品)2017 年約為3723 億元,2010-2017年8 年來基本維持兩位數年增長(醫院端降至8%左右),逐漸快于醫院端銷售增速。

國內藥店連鎖化率不斷提升,17 年連鎖藥店數量首次超過單體藥店,藥店龍頭陸續上市,資金優勢明顯。2017 年我國共有約45.4 萬家零售藥店(同比增加6700 家),其中連鎖藥店數量為22.9 萬家,連鎖化率由2016 年的49.4%升至50.4%,連鎖門店數量首次超過單體藥店。觀察我國藥店連鎖化率的情況,從2014 年左右開始,藥店行業進入結構性調整階段,單體藥店的數量開始呈下降趨勢,藥店的連鎖化率開始快速提升,藥店發展從行業數量提升開始向集中度提升轉型,我們認為這個與藥店進入新一輪整合周期有關。

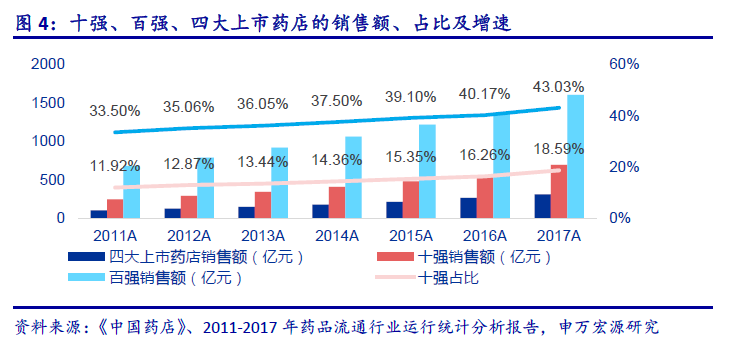

和美日相比,我國藥店連鎖率和集中度均有較大提升空間。2017 年,我國百強藥店銷售占比達到43%,十強銷售占比為18.6%,均出現較大幅度提升,但我國目前50%左右的連鎖率和美國的64%、日本的87%相比仍有較大差距;同時我國藥店十強的市占率僅約18.6%,美國的藥店四強和日本藥店十強的市占率高達83%、70%,因此我們認為國內的藥店行業目前龍頭格局未定,行業尚處于整合的早期階段,藥店龍頭未來的成長空間巨大。

兩票制+營改增+GSP 飛行檢查力度提升導致經營成本提升,中小和單體藥店難以生存。2015 年新版藥店GSP 認證標準開始執行,最嚴之處在于無執業藥師不能開店(而連鎖藥店龍頭公司的藥師配置率均遠高于行業平均水平),同時對藥店冷藏設備和存儲等提升了認證標準,直接導致藥店的新店投資額和盈利周期持續提升,2017 年將GSP 認證改為飛行檢查,進一步提升了監管力度;同時,在兩票制和營改增的政策背景下,傳統的過票企業被打壓,很多原來為了過票流向單體和中小藥店的OTC 產品開始轉向終端推廣能力強的連鎖藥店,上述因素均提升了中小藥店和單體藥店的經營成本,并阻斷了其大量低價采購渠道,導致它們難以生存,被迫退出市場,也為連鎖藥店龍頭的擴張提供了大量備選標的。

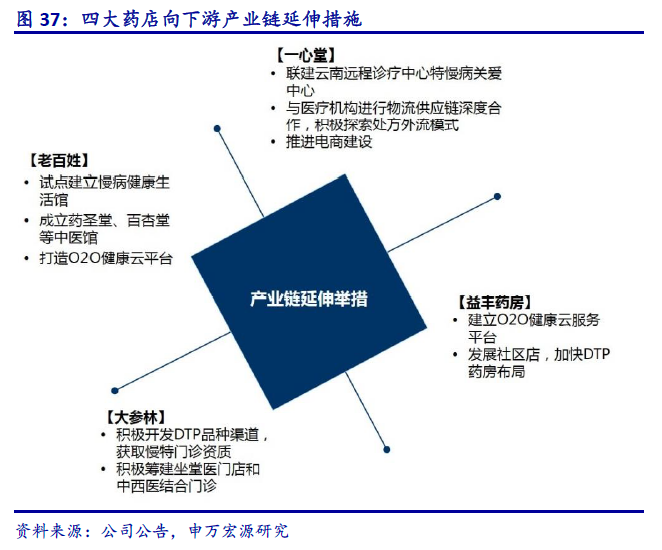

藥品零加成、降低藥占比等推動醫院藥房托管、電子處方等新形式興起,處方外流趨勢越發明確。2017 年7 月七部委聯合發布公告,全面推開衛計委、國家中醫藥局直屬醫院和預算管理的高校附屬醫院(委局屬管醫院)綜合改革,全部取消藥品加成,目前全國所有省份均已開始執行,自此藥房從醫院的利潤中心轉為成本中心。面對零加成和藥占比的考核壓力,將藥房對外進行托管以及建議病人進行院外購藥成為新選擇。在此形式下,電子處方試點開始在全國各地加速推廣,通過引入互聯網醫療平臺等外部競爭倒逼處方外流,加快醫藥分家,同時通過處方藥將患者引流至零售藥店,提升藥店客流量。