信創作為國家戰略布局,一方面有利于保障軟硬件供應鏈的安全,另一方面有利于國家核心軟硬件企業的發展,并助力核心數字產業升級壯大。

近年來外部環境不確定性加劇,信創重要性凸顯,國產替代和自主可控緊迫性提升。在此背景下,信創行業有望全面進入加速階段。

01

信創行業概覽

信創產業即信息技術應用創新產業,是我國數字化轉型的重要組成部分,也是關鍵基礎設施的重要支撐。

信創旨在實現信息技術領域科技自立,保障國家信息安全。

其核心在于通過行業應用拉動構建國產化信息技術軟硬件底層架構體系和全周期生態體系,解決核心技術關鍵環節“卡脖子”的問題,為中國發展奠定堅實的數字基礎。

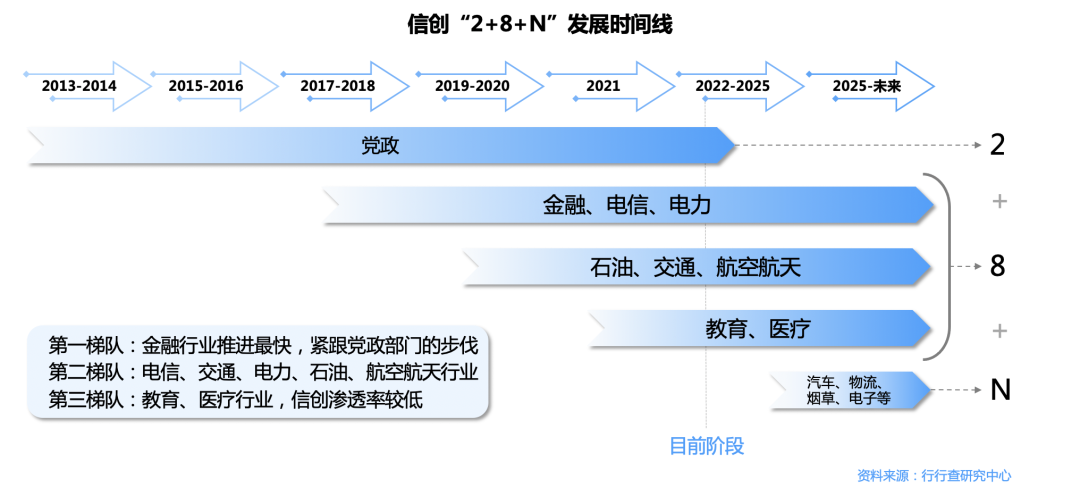

2018年以來我國將信創納入國家戰略,提出了“2+8”發展體系,隨后擴展至更多行業,演變為“2+8+N”應用體系,由此信創產業如火如荼展開。

2020年是信創產業元年,“2+8”體系中全面升級自主創新信息產品,信創行業開始全面爆發和整體布局;2023年信創產業逐步走向應用落地階段。

02

信創產業鏈

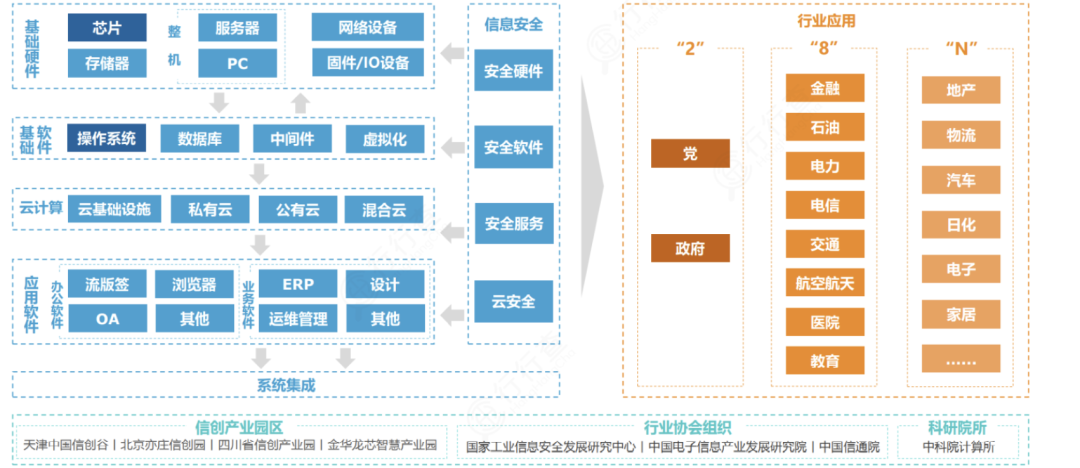

我國信創行業已基本建立起從上游芯片到下游應用的替代產業鏈條。

從產業鏈角度看,信創生態體系主要由基礎硬件、基礎軟件、應用軟件、信息安全及云計算平臺幾部分組成。

所涉及領域包括硬件方面(CPU芯片、服務器等);軟件方面(操作系統、數據庫、中間件等);上層應用方面(辦公軟件、ERP等;信息安全方面,如邊界安全產品、終端安全產品等)。

其中芯片、整機、操作系統、數據庫、中間件是最重要的產業鏈環節。

從行業下游應用角度看,信創涉及黨政兩大領域及金融、石油、電力、電信等八大行業應用,以及更下游的諸多應用場景。

國內黨政信創從2013年開始逐步進行公文系統替換計劃,預計2022年完成基本公文系統信創改造,23年逐步啟動電子政務系統國產化替代,市場規模更大。

八大重點行業中,金融行業信創推進速度最快,電信緊隨其后,之后是能源、交通、航空航天,教育、醫療也在逐步進行政策推進和試點。

03

信創核心環節梳理

目前國內信創產業已經形成以華為、中國電子CEC、中國電科CETC、浪潮為巨頭的市場格局。

華為主要立足于鯤鵬處理器,聚集外部上下游企業形成鯤鵬信創生態體系;中國電子CEC、中國電科CETC、浪潮則側重于自建生態與戰略投資/合作相結合的方式,搭建穩固的自有生態,如中國電子CEC戰略投資易捷行云,浪潮在信息/網絡安全領域選擇與中孚信息進行戰略合作。

目前,四大集團都已形成了涵蓋基礎設施、基礎軟件、應用軟件、信息/網絡安全、云服務、系統集成的完整產業鏈條,成為國內信創產業的重要組成部分。

信創產業巨頭布局情況:

2002年中科院計算所研制出我國第一款商品化通用高性能CPU“龍芯”1號。此后,相繼有多款國產處理器芯片陸續面世。

伴隨國產廠商產線的持續打磨以及未來更高制程工藝的奮力突破,以CPU為代表的關鍵基礎硬件的可控供應中期有望穩定,為信創產業的扎實發展筑牢底座。

國外主流的CPU廠商主要有Intel、AMD;國內CPU廠商主要有鯤鵬、龍芯、兆芯、海光信息、飛騰、申威等。

其中,飛騰在黨政領域PC市占率領先,海光與鯤鵬占據運營商服務器主要份額。

當前國產廠商發力高端市場行業客戶信創采購力度加大。

2023年開年,信創采購大單頻現。中國聯通采購通用服務器55787臺。其中鯤鵬和海光芯片服務器合計占比40.48%。教育行業信創服務器也在加速滲透,年初兩次重要招標,采購服務器均搭載X86或ARM架構CPU。

過去國產廠商產品主要集中于低端服務器,近年在信創政策的引導下,國產中高端服務器自主能力不斷提升,浪潮、新華三、中科曙光等國內廠商逐步打破海外廠商在高端市場的壟斷局面。

該環節國內布局廠商還包括中國長城、聯想集團、同方股份、航天信息、華勝天成、方正數碼等。

根據Statcounter,Windows在全球桌面操作系統市場中一家獨大,全球市場占有率為73.72%,國內市場占有率為84.50%,遠高于其他操作系統;全球位居第二名的是蘋果公司OS X,市占率為15.33%,Linux、ChromeOS等其他產品占比合計約10.95%。

國產操作系統領域,麒麟和統信雙寡頭格局逐步確立,麒麟在信創領域保持領先,中科方德和普華軟件等公司也在逐步發力。

麒麟軟件入局較早,在服務器端應用廣泛,穩定性方面具有比較優勢。

統信操作系統在桌面端市場占有比較高,目前也正在發力服務器端。

從2022年7月到9月,麒麟與統信操作系統在軟件適配數量方面實現翻倍式增長。

中國軟件同時持有中標軟件50%股權和銀河麒麟40%股權,且中標麒麟和銀河麒麟適配除上海兆芯外的所有國產CPU。

深度操作系統長遠來看或將在泛國產化領域擁有更好的表現。

根據中國信息通信研究院測算,2022年我國數據庫市場規模達到368億元,同比增速達到18.96%。

未來伴隨數據庫市場規模的擴大以及國產數據庫加速替代,我國數據庫將大有可為。

數據庫領域,主流數據庫廠商以其長期的研發積累與技術優勢,在黨政、金融等集中式通用關系型數據庫領域優勢明顯。

傳統廠商:以達夢數據、人大金倉、南大通用等企業為代表的傳統數據庫廠商,是我國最早參與數據庫研發、應用的企業,在數據庫領域具有深厚的技術沉淀。

初創廠商:以巨杉、Ping CAP、偶數科技、星環科技等企業為代表的初創廠商,依托于新興的數據庫技術與需求,近年來實現蓬勃發展。

云廠商:以阿里巴巴、騰訊等企業為代表的云數據庫廠商,得益于互聯網業務和開源技術的快速發展,積極搭建自研云數據庫平臺,迅速占領云數據庫市場份額。

跨界廠商:以中興、浪潮等企業為代表的跨界廠商,積極布局企業級數據庫市場。

數據庫產業鏈及代表廠商:

國產中間件的產品及技術服務能力日臻成熟,信創背景下國內廠商發展迎機遇。

目前IBM和Oracle仍在國內市場占據比較優勢,但國產中間件不斷突破,部分國產中間件性能達到甚至超過IBM 和Oracle 中間件產品,如寶蘭德應用服務器中間件、東方通消息中間件。該環節主要廠商還包括普元信息、金蝶天燕、中創股份等。

在信創基礎軟件領域,不論產品性能還是市占率,國產中間件的表現遠超數據庫和操作系統。

受當前內外環境影響,行業用戶在數字化轉型過程中更加青睞產品性能和服務領先的國內廠商。

BIOS(Basic Input Output System),基本輸入輸出系統,是一組固化到計算設備主板上、存儲芯片中的系統程序,對于計算機系統正常初始化、啟動和操作系統引導至關重要。

一方面,BIOS是底層系統軟件,能夠保護、設定硬件并提升性能,且可通過可信計算控制上電,對于計算設備的整機安全可控有著重要意義。

另一方面,BIOS引導操作系統,同時能夠集成某些增值應用,提升計算設備開機效率的同時實現多元化的安全應用。

BIOS 固件行業進入具有較高壁壘,國外廠商在X86架構BIOS市場占據優勢,國內廠商主要有卓易信息、昆侖太科(中電科技)。

辦公軟件是自主創新領域最核心的應用軟件,關鍵應用品類持續迭代滲透,通用產品廠商金山辦公、用友網絡等持續發布新品推向市場。

辦公軟件賽道的國產廠商主要有金山辦公WPS、永中Office、中標普華Office(太極股份收購),但從產品可用性與信創市場應用情況來看,金山辦公處于絕對龍頭地位。

金山辦公產品已與麒麟、統信、飛騰、龍芯、兆芯、海光、鯤鵬等信創體系產品形成適配,同時公司保證了Linux平臺與各主流平臺之間文檔數據的穩定兼容,并利用信創云全面賦能數字政府項目,開啟信創端云一體化時代。

版式軟件廠商主要有福昕軟件、數維科技等;OA協同辦公廠商主要有華宇軟件旗下的萬戶網絡等。該環節參與廠商還包括泛微網絡、致遠互聯、書生電子等。

安全保密產品目前主要用在內網涉密專用機上,主要包括三合一(必選)、主機監控與審計、終端安全登錄、網絡接入控制系統、打印光刻審計與監控、殺毒、電子文檔安全管理等產品。外網桌面電腦也會存在對主機審計、殺毒、終端安全登錄等安全產品的需求。

目前在安全保密領域,參與廠商還包括北信源、中孚信息、360、啟明星辰、綠盟、深信服和安恒信息等;量子保密龍頭為國盾量子。

目前集成廠商范圍已擴大到所有擁有涉密甲級資質(可做全國業務)的廠商,領先的系統廠商主要有中國軟件、太極股份和華迪科技等。

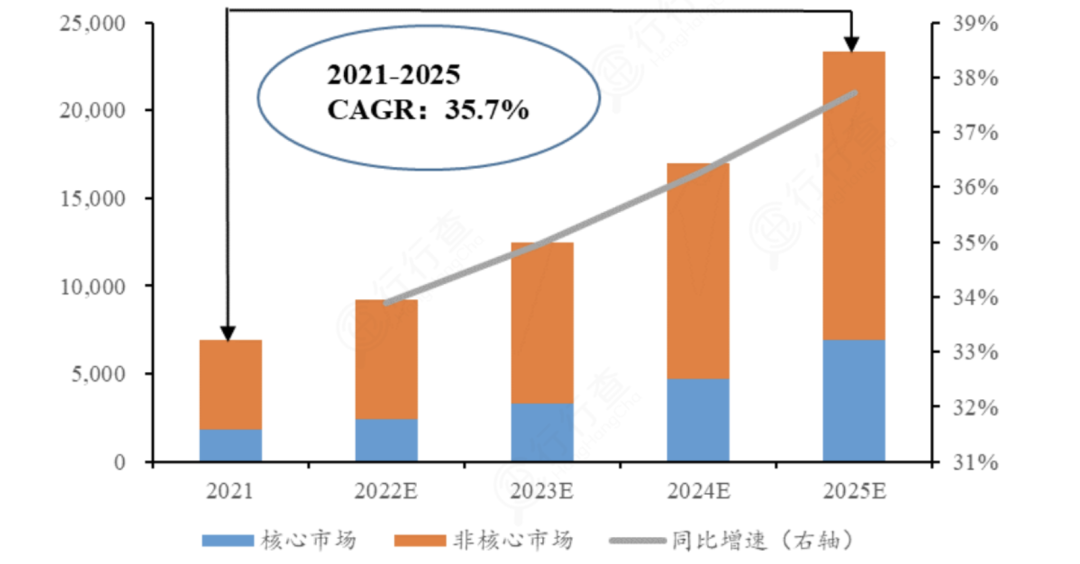

根據海比研究院數據,2022 年信創產業規模達 9220.2億元,近五年復合增速達到 35.7%,預計 2025 年突破 2 萬億元。

其中,核心市場(IT 技術設施+基礎軟件)與非核心市場(平臺軟件+應用軟件+IT 安全產品)的比例結構約為 3:7。

近年來外部威脅頻現、自主可控緊迫性提升,國家不斷鼓勵信創產業支持政策出臺。

《國家信息化發展戰略綱要》提出“到2025年,根本改變核心技術受制于人的局面,形成安全可控的信息技術產業體系”,為實現這一目標,預計政策鼓勵仍將延續,或將引導部分優秀的非上市信創公司逐步進入資本市場,借助資本的力量實現更好的發展。

在國家政策的培育下,信創產業鏈的相關需求有望持續釋放。