改革開放后我國藥用輔料發展經歷了三個階段,逐步走向規模化、規范化。1978年后,許多外資企業進入我國制藥市場,藥用輔料行業也涌入眾多參與者,行業“小、亂、雜”特點明顯。由于我國醫藥產業發展過程中長期存在的“重原料、輕輔料”觀念,加之輔料行業參與者參差不齊,藥用輔料使用的安全性問題逐漸顯現,2006 年齊二藥事件后,原國家食品藥品監督管理局持續出臺政策規范藥用輔料監督管理,行業準入門檻逐步提高。2016 年 8 月,國家藥品監督管理局發布《關于藥包材藥用輔料與藥品關聯審評審批有關事項的公告》,提出將直接接觸藥品的藥包材、藥用輔料由單獨審批改為在審批藥品注冊申請時一并審評審批,制劑企業成為藥品質量的第一責任人,督促藥用輔料生產企業更加精細和規范,藥用輔料產業鏈縱向整合和橫向并購加快。

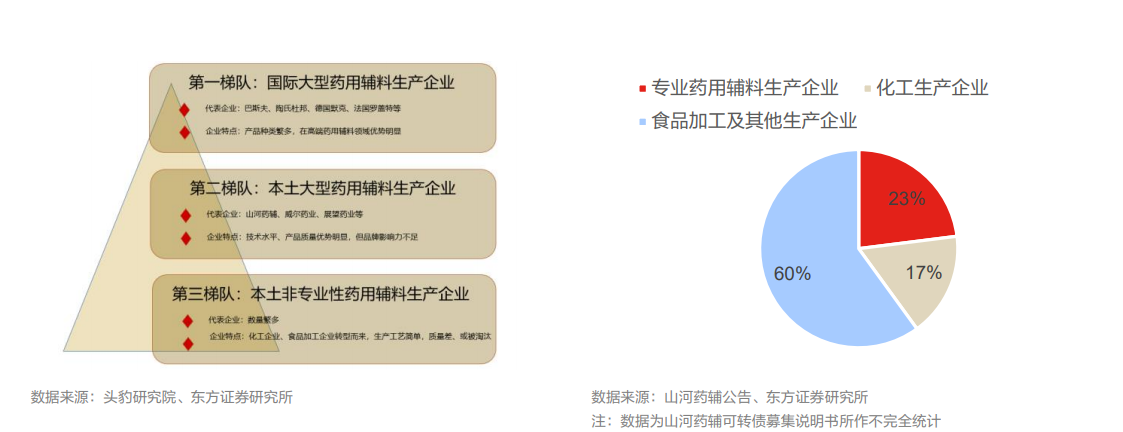

參與者眾多,競爭格局分散。我國藥用輔料市場參與者包括國際大型藥用輔料生產企業、本土大型藥用輔料生產企業以及數量眾多的非專業性輔料生產企業。國際大型企業藥用輔料生產如巴斯夫、陶氏、默克等,憑借高品牌知名度、雄厚的資金實力和研發實力、穩定的產品質量、先進的技術水平,在高端藥用輔料領域優勢明顯。以山河藥輔、威爾藥業為代表的本土大型藥用輔料企業產品質量較高,具備一定的研發能力,在市場上具備較強的競爭力,但在高端輔料的研發和生產上與國際大型藥用輔料生產企業還有一定的差距。本土非專業性藥用輔料生產企業多由化工、食品加工企業轉型而來,數量繁多,但生產工藝簡單、產品質量較低,競爭力不足。根據山河藥輔可轉債募集說明書,據不完全統計,我國現有內資的藥用輔料生產企業約 470 家,其中專業從事藥用輔料生產的企業僅占 23%,化工企業約占 17%,食品與其他企業約占 60%,競爭格局較為分散。

低端輔料競爭激烈,高端輔料仍以進口為主。我國藥用輔料的供需存在結構化差異,工藝簡單、技術要求低的藥用輔料產品供給充足,市場競爭激烈;工藝復雜、技術要求高的藥用輔料,特別是新型藥用輔料的市場供給不足,部分高端和新型藥用輔料只能依靠進口,比如乳糖、磷脂類、緩控釋制劑輔料等產品。目前,美國卡樂康、德國德固賽和美劑樂集團、法國羅蓋特以及德國JRS(瑞登梅爾)等一些發達國家的專業輔料生產商已在我國建立起合資、獨資公司或辦事處,倒逼國內藥用輔料企業不斷創新突破、爭取市場份額。