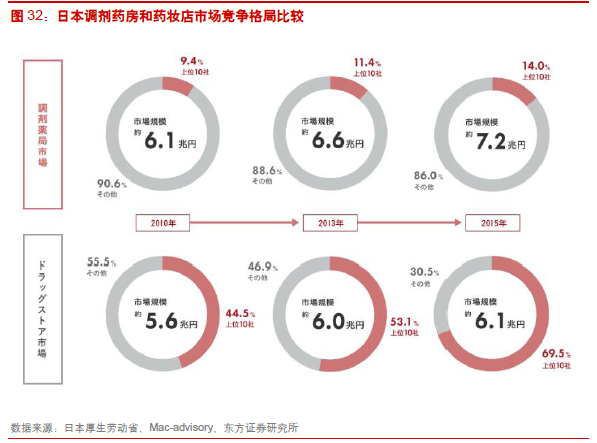

我國連鎖藥店行業藥品銷售占比低、競爭格局分散,和美國日本等市場相比仍具備明顯提升空間。由于醫藥尚未分家,中國藥店渠道銷售僅占藥品總銷售約22.5%,遠不及美國和日本超過60%的藥店終端藥品銷售占比。另外,我國連鎖藥店連鎖率和集中度均較低,其中CR10 為28.8%,而美國CR10超過90%,日本約70%,國內藥店市場集中度仍有較大提升空間。

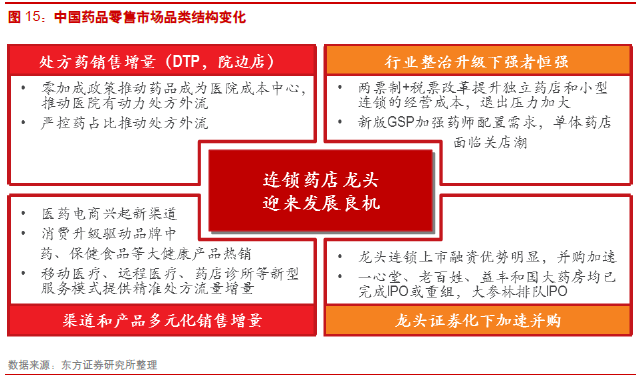

連鎖藥店行業增量和存量均有亮點,連鎖龍頭將明顯受益。增量方面,國家加快推動公立醫院藥品零加成和藥占比控制政策落地,藥房逐步成為成本中心,而更有意愿將處方流出院外銷售,為藥店帶來增量。存量方面,CFDA嚴格規范藥品流通環節,新版GSP 提升單體店經營成本,兩票制和營改增打擊小型連鎖和單體店的低價不規范進貨渠道,提升經營成本,使大型連鎖獲得更多經營優勢;同時,資產證券化使得連鎖龍頭資金優勢更明顯,有望加速行業并購整合進程,提升行業集中度。

益豐藥房和老百姓是內生增長和外延擴張均具備優勢的藥店龍頭。我們分析了包括區位因素、醫保資質、會員管理、專業服務能力、毛利率、人效、坪效、管理費用率等多個內生增長相關指標和并購速度、并購質量等外延擴張相關指標,我們發現益豐藥房是管理經營最為精細化的藥店,老百姓是區位因素和盈利能力俱佳的藥店,國藥一致區位因素優勢明顯;外延擴張方面,益豐藥房和老百姓均為佼佼者。