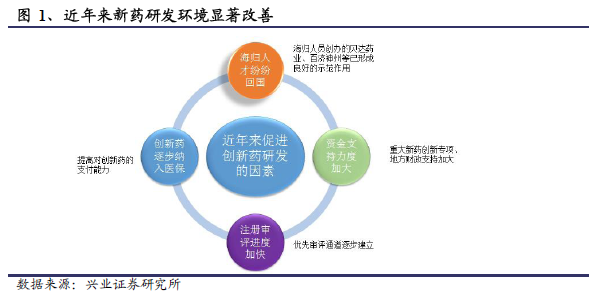

我國創新藥行業發展:星星之火,漸成燎原之勢。近年來,我國新藥研發環境顯著改善,一方面,國內創新藥物研發領域的支持政策正處于密集發布期,國家“863計劃”、“973計劃”、“自然科學基金”都將生物醫藥作為最優先發展的項目,戰略性新興產業專項資金從2011年開始一年申報一次,重點扶持生物技術藥物創新。另一方面,大量海歸人員不斷創業,在當前國家鼓勵創新、為創新藥審批開辟綠色通道等政策的推動下,創新藥的研發和審評周期有望進一步縮短,從而有效延長產品的有效生命周期;醫保目錄調整窗口開啟,預計未來會有更多的國產創新藥成為地方醫保的支付品種,患者支付水平的提升進一步推動了銷售的放量增長,也在很大程度上鼓勵了新藥的研發。

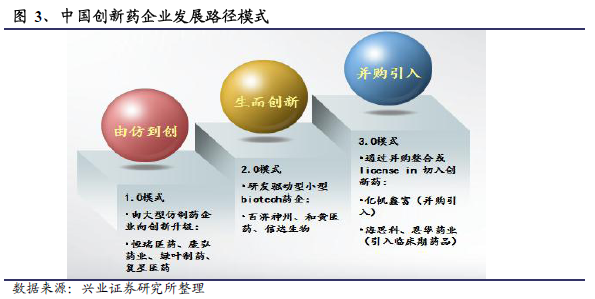

創新藥企業發展路徑初探。在我們的報告《變革之下,路在何方—創新藥行業深度研究之一》一文中,我們提到中國創新藥企的發展路徑,總體來說分為:由大型仿制藥企業向創新升級的1.0模式,國外對標企業有:日本的創新藥企武田制藥、以色列的Teva等,這些企業由仿制藥或原料藥起家,通過自主研發或者并購的方式,升級轉型為創新藥企業,再到國際化,最終成為Big Pharma,國內的代表企業有恒瑞醫藥、康弘藥業、綠葉制藥、復星醫藥等;生而創新的研發驅動型小型biotech藥企的2.0模式,中國代表企業有百濟神州、和黃醫藥、信達生物等,這部分企業創立即定位于創新藥,由于沒有利潤,故而未上市或者已在美股上市,對標美國的小型生物技術公司JUNO、KITE等;3.0模式則為通過并購整合生物技術公司或者license in新藥品種切入行業的上市公司。

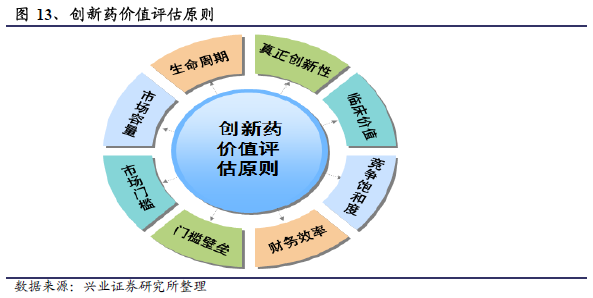

合理估值具重大意義。無論是對于自主研發新藥的企業,還是通過并購或者license in的方式獲得新藥品種的企業,合理的新藥項目價值評估都是非常重要的。就第一類而言,以美國納斯達克生物技術板塊中眾多創新藥企業為例,2000年之后生物技術指數(NBI)開始領先納斯達克指數,2011年之后遠超納斯達克指數。其中許多創新藥企沒有利潤或者負利潤,PE估值方法難以沿用,通常是靠內生技術進步驅動,估值通過判斷新藥潛在市場大小,計算未來銷售的NPV數據,估值支撐上市公司市值。