醫藥行業是未來拉動經濟增長的支柱行業,預計十三五期間將保持中高速增長。居民收入增加、消費結構升級、老齡化及城鎮化加速、健康中國戰略推進、醫保體系進一步健全等因素都將提升中國醫藥消費需求。但與此同時,醫療控費的訴求、復雜的醫療醫藥生態系統以及國家對于商業合規的加強監督都給跨國藥企帶來了挑戰。

跨國藥企在華銷售增速放緩。根據中康CMH數據顯示,2015年跨國藥企在五大終端(包括城市等級醫院、城市基層醫療、藥店、縣域等級醫院、農村基層醫療)的銷售總規模約為3120億元,占據22.7%的市場份額,同比增長7.1%,比2014年的增速回落5.3個百分點1。前十大跨國藥企中,輝瑞、阿斯利康、拜耳、賽諾菲、默沙東和諾和諾德同比增速快于整體跨國藥企增速,葛蘭素史克同比繼續呈下滑趨勢。跨國藥企銷售增速放緩與國家以控費為核心的新醫改密切相關。目前基本醫療保障覆蓋率已經擴大到總人口的95%,衛生費用占到GDP的5.9%,并且增速超過了經濟增速。增長過快的衛生費用導致醫保基金面臨壓力。因此,當前醫改的政策重心轉向成本控制,政府優先采取的措施包括:采用一系列政策來控制藥品價格,降低醫院對藥品銷售的依賴,并且對整個醫療行業實施更加嚴格的合規要求。

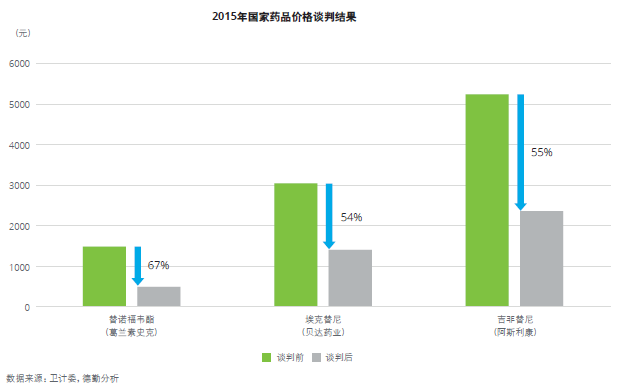

原研藥高溢價優勢不復。跨國藥企的主要利潤來源于原研藥(已過專利保護期的進口藥),這類藥品在中國可享受單獨定價政策,與國產仿制藥的價差要達到數倍或數十倍。而政府一直致力于降低藥品價格,正通過更加嚴格的招標流程來控制藥品花費,對高溢價的原研藥勢必形成沖擊。2015年下半年,招標“限價”壓力加大,令大多數跨國藥企被迫大幅降價。與此同時,由于大多數省份招標價格參考全國最低中標價,企業不敢貿然采取低價策略。如果議價階段價格過低,藥企只能被迫棄標,來保全國其他省份的中標價。如在2015年,湖南省藥品集中招標采購整體采購價格大幅下降,兩輪報價之后,最高降幅達50%,拜耳、阿斯利康等跨國藥企因而選擇棄標。再加上政府于2015年啟動仿制藥一致性評價工作,這意味著通過一致性評價的仿制藥,理論上可以和原研藥在同一類別中競價,這將進一步拉低原研藥的利潤空間。雖然過去十幾年原研藥在一定程度上借力政府政策而實現了高速增長,但隨著藥品降價的持續和監管的嚴格,原研藥難再繼續保持原來的高溢價,跨國藥企原先依靠原研藥帶來巨額盈利的模式難再持續。