醫藥商業行業規模化效應非常明顯,誕生了眾多大市值公司。透視美國、日本的醫藥流通行業發展歷史,均是在長期低市場集中度之后,受政策、經濟因素影響進入行業發展瓶頸期,并經歷長期的競爭淘汰,業內兼并重組,形成高度集中的競爭格局,后續通過業務拓展創新,開創了醫藥流通行業的新格局。中國醫藥流通行業發展相對發達市場滯后,但也正經歷著類似階段,低毛利率、低運營效率、低行業集中度催生著我國醫藥流通行業的變革。

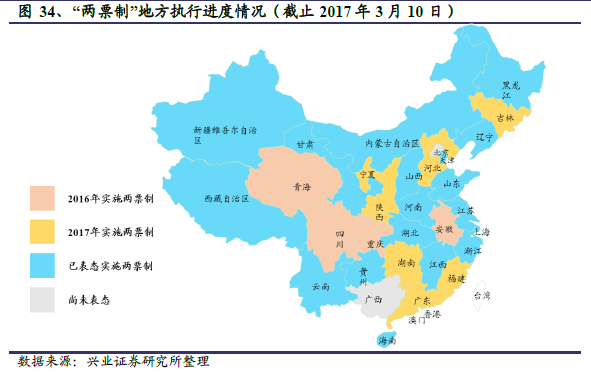

新醫改政策之下,催生行業新模式,引領行業價值重估。―兩票制、營改增、流通自查等一系列重磅政策的相繼出臺成為行業龍頭做大做強的―催化劑。在新的競爭環境中,針對醫院終端的服務能力將成為流通企業的核心競爭力。在藥品采購模式多元化大潮中,供應商上游議價能力、物流配送能力、醫院關系維護能力優勢企業,有望把握新機遇迎來跨越式發展。批零一體化企業有望率先受益于醫藥分家、處方外流大趨勢,向上游醫藥工業延伸有助于最大化利用企業自身渠道及終端,提升盈利水平,構建DTP+零售網絡,成為企業切入醫藥電商絕佳契機。

變化的市場環境,不變的核心邏輯。我們對于當下的新環境做了一些超前的思考:通過分析,我們預期―加息政策對醫藥商業業績影響有限,兩票制等政策下的并購整合加速、行業集中度提高,以及新的業務模式為醫藥商業企業帶來的業績彈性更大。雖然政策鼓勵社會物流企業進入醫藥物流領域,但醫藥流通企業在終端服務能力方面仍不可替代。AH 兩地商業龍頭企業估值水平基本一致,這也為對應標的在滬港通、深港通后迎來增量資金提供了有利條件。

點擊下載

密碼: jw2h