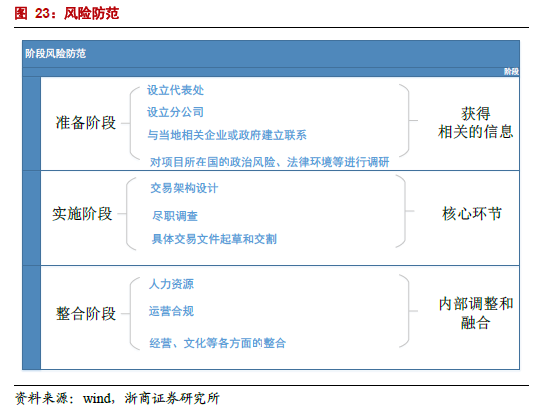

初期以接受外商直接投資為主。醫藥產品生產的區域性和消費的全球性,決定了醫藥產業是一個國際化程度比較高的產業。在全球的醫藥并購浪潮中,我國醫藥企業面臨著日益激烈的國內外競爭。國外大型醫藥集團在我國的并購加速,市場控制力不斷增強,目前,世界前20 名的跨國醫藥公司都在我國設立了合資工廠。從2002 年諾和諾德率先在我國建立藥物研發中心以來,近幾年跨國制藥企業掀起中國研發熱潮。到目前為止,諾和諾德、羅氏、阿斯利康、禮來、諾華、輝瑞等制藥巨頭已在我國設立了研發中心,完成其藥物研究、藥品開發、生產制造和市場銷售環節等整體布局。

逐步嘗試對外直接投資。目前我國很多醫藥企業都已經開展了產品的出口貿易,在此基礎上開拓了國外市場并積累了對于國外市場的了解,一些醫藥企業開嘗試對外直接投資,以此更好地實施“走出去”的國際化經營策略。20 世紀80 年代中期開始,我國醫藥行業中一些發展好、實力強、經濟效益好、長期從事經營出口業務的企業開始試探性地對外直接投資。比如1987 年,中國青春寶加拿大分公司成立;1998 年,上海醫藥股份有限公司在蘇丹喀土穆設立工廠,生產青篙素產品;1998 年,山東新華制藥集團選擇在非洲投資建廠進行化學藥品生產;2006 年,中國國藥集團在越南河內設立的化學藥制劑工廠,開始生產青霉素類和頭孢類粉針,年產量約為1 億支。北京同仁堂作為中國最大的中藥企業,在歐美和東南亞等地開辦二十多家分公司 (藥店),通過“以醫帶藥”產品加服務的方式逐步發展。中國生物技術產業并購事件成倍增長,相較于2007 年并購交易額增長近10 倍。

并購發展逐漸增多。14 年以后海外并購的活躍程度明顯上升,影響境外并購活躍的因素有多種。首先是寬松的政策以及國家對醫藥大健康產業的關注,國內公司希望獲得海外先進技術的產品后抓住政策紅利。其次,在國內近幾年氛圍影響下,并購整合火熱導致優質標的逐漸減少,同時估值價格水漲船高,國內企業紛紛向海外尋找擁有高技術高質量產品而估值合理的收購對象。加上人民幣貶值的背景,收購海外資產對國內公司的吸引力增強。

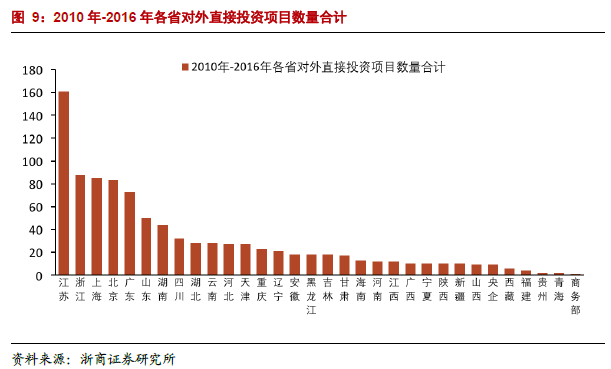

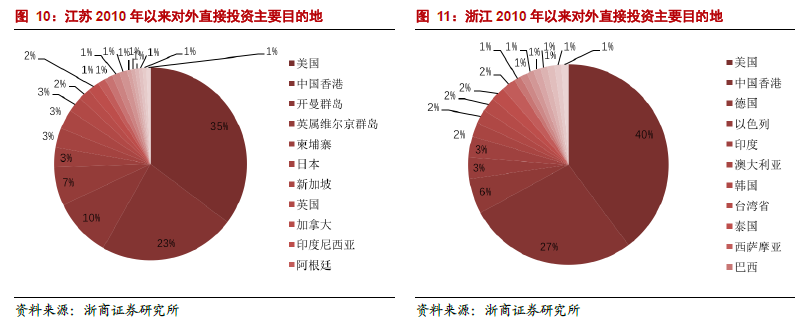

中國藥企對外直接投資的省級特征。目前醫藥行業對外直接投資各省間差異較大,地區分布不平衡。北廣江浙滬仍是對外直接投資數量排名前五的省份,這與經濟發展狀況也有密不可分的關系。與此同時,我國醫藥企業進行對外直接投資的企業數量還不多、規模還不大,從2010 年以來對外直接投資數量排名前五省和地區的實例來看,其目的地較為集中,主要集中在美國和中國香港,同時各地區主要目的地不同。

中國藥企對外直接投資的目的地特征。對于中國醫藥行業對外直接投資項目目的地進行分類,可以看出中國醫藥行業對外直接投資主要集中香港地區、美國和周邊東南亞國家,主要是基于貿易促進和效率尋求動機的對外投資。我國目前每年審批的藥品數量中90%是改劑型和仿制藥,創新藥的比例偏低。不僅如此,生物醫藥科研成果的產業轉化狀況困擾著產業發展。以設立分支或兼并、收購等方式去美國、日本、新加坡等科技創新高地直接投資是培育核心競爭力的有效方式之一,利用當地的技術溢出、人力資源和高端市場,提升技術創新水平、經營管理水平及品牌影響力等核心競爭力,爭取發揮后發優勢實現對發達國家企業的趕超,從而有足夠競爭力進軍發達國家巨大的市場。