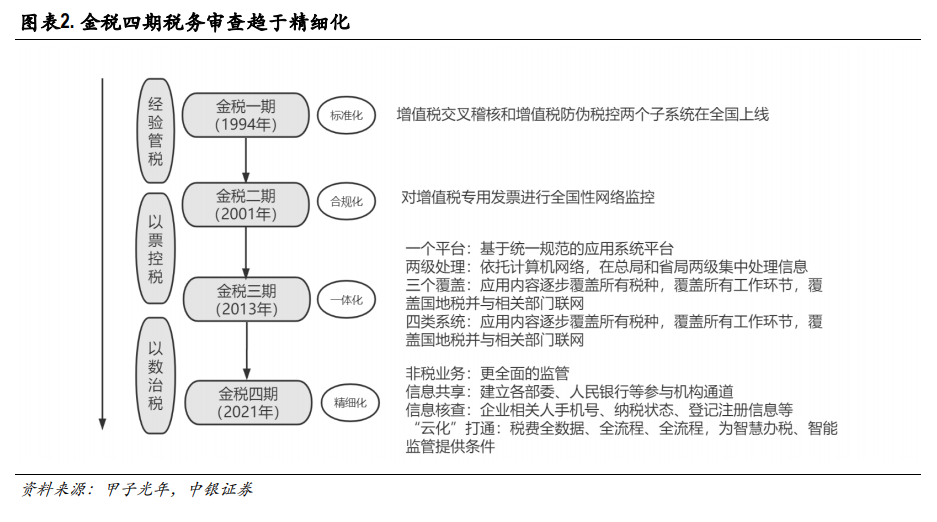

金稅一期到金稅四期稅種覆蓋范圍擴大,各部門之間網絡互聯更加緊密。金稅一期工程從 1994 年開始,在一期的過程中,大部分涉稅事項由人工完成。1995 年交叉稽核系統和防偽稅控系統開始試點,在全國 50 多個城市建立了集合網絡,但由于純手工開票錯誤率較高,導致金稅工程一期效果并不理想。

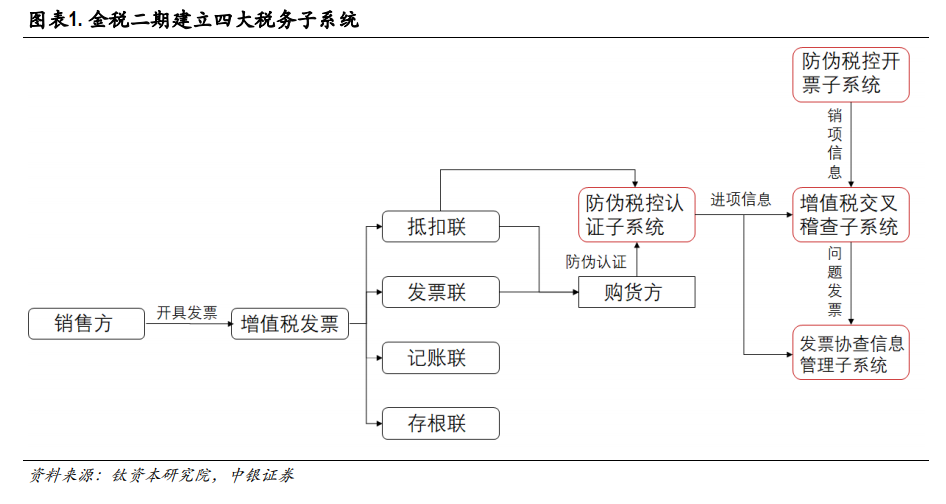

金稅二期自 2001 年啟動,稅務局建立了增值稅專用發票的全國性的系統,包括四大子系統:防偽稅控開票子系統、認證子系統、發票協查信息管理系統和交叉稽核子系統。增值稅防偽稅控開票子系統用于監控企業的銷售收入、解決銷項發票信息真實性問題,并負責基礎稽核數據(存根聯數據)的生成。稅務征收機關利用防偽稅控認證子系統,對增值稅一般納稅人申請抵扣的增值稅發票抵扣聯進行解密還原認證。經認證無誤的才能作為納稅人合法的抵扣憑證。凡是不能通過認證子系統的發票一律不能抵扣。防偽稅控認證子系統負責對增值稅一般納稅人申請抵扣的增值稅發票抵扣聯進行解密還原認證,經認證無誤后,才能作為納稅人合法的抵扣憑證。交叉稽核子系統主要進行發票信息交叉稽核和申報信息稽核兩方面。為了保證發票信息準確性,發票銷項信息由防偽稅控開票子系統自動生成,并由企業向稅務機關進行電子申報;進項發票數據通過稅務機關認證子系統自動生成。而納稅申報信息稽核則是對增值稅納稅申報的關鍵數據進行計算、快捷的分析,判別納稅人的申報情況是否正常,及時發現和查處偷騙稅問題。發票協查信息子系統是對有疑問的和已證實虛開的增值稅發票案件協查信息,認證子系統和稽核子系統發現有問題的發票,以及協查結果信息,通過稅務系統計算機網絡進行逐級傳遞,最后總局通過這一系統對協查工作實現組織、監控和管理。

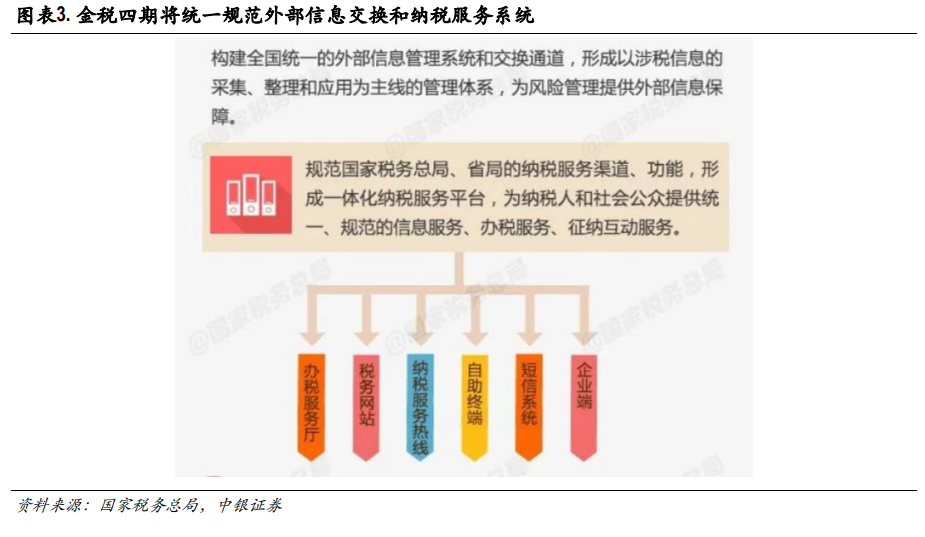

2013 年金稅三期開啟,稅務總局、國地稅以及其他政府部門實現網絡互聯,并建立起“一個平臺”、“兩級處理”、“三個覆蓋”、“四類系統”的體系。“一個平臺”是指建立一個包含網絡硬件和基礎軟件的統一的技術基礎平臺。“兩級處理”是指依托統一的技術基礎平臺,逐步實現稅務系統的數據信息在總局和省局的集中處理。“三個覆蓋”是指應用內容逐步覆蓋所有稅種,覆蓋稅收工作的主要環節,覆蓋各級國地稅機關,并與有關部門聯網。“四類系統”包括征收管理、行政管理、決策支持和外部信息等系統。2016 年金稅三期建成了中國最大的電子政務生產交易云——稅務云平臺。