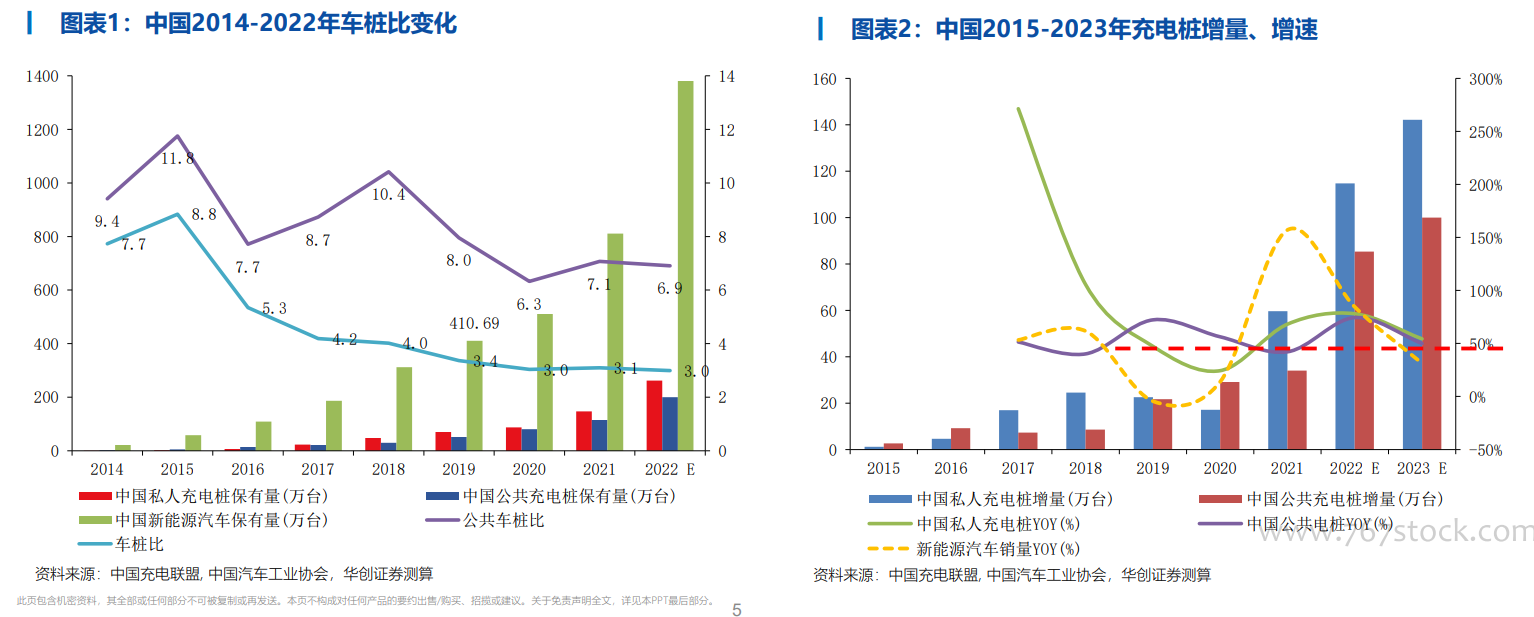

預計國內公共樁的車樁比為6.9,公共+私人合計的車樁比為3.0。得益于早期的政策推動和高產品力的車型推動,國內新能源車市場較歐洲和美國發展更快且配套設施完善,在2019年以前車樁比長期在8-11范圍之間波動,而2019年總體保有量突破400萬輛,終端需求規模的起量帶動了國內充電樁的高速發展,目前公共樁的車樁比保持在7.0左右,合計的車樁比維持在3.0左右。

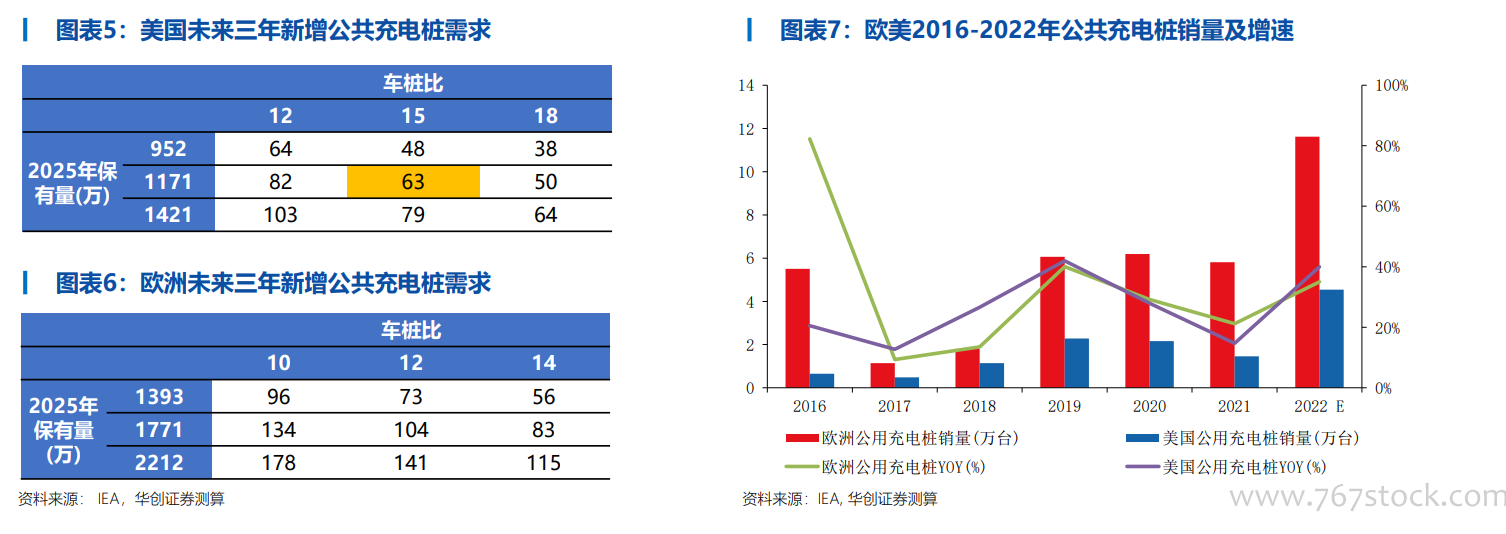

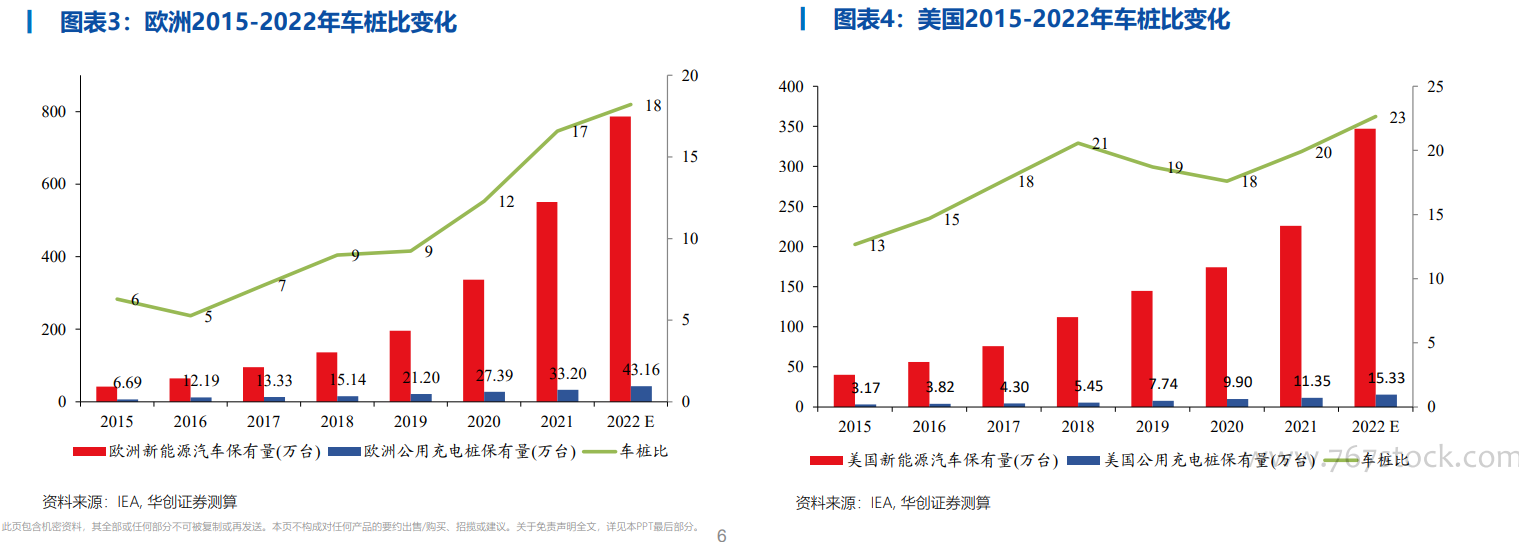

相較于國內的配套情況,海外充電樁基礎建設嚴重不足。到2021年,歐洲僅有33.2萬座公共充電樁,車樁比17,美國僅有11.4萬座公共充電樁,車樁比20,無論是相較于國內的配套情況還是海外在2020年之前的情況都嚴重不足。歐洲新能源車保有量在2021年突破400萬輛達到約550萬輛,但是其并未出現如國內市場的演繹,反而2020、2021兩年車樁比進一步提升,我們預計疫情是導致歐洲和美國新能源車基礎建設的失位的原因之一,而隨著海外的完全放開、疊加從2021年開始的政策推動、同時國內更有競爭力的供應鏈開始出口海外,從2023年開始歐美的車樁比有望回歸理性,行業需求有望爆發。

海外的車樁比缺口蘊含巨大市場空間。按美國保有量復合增速50%、歐洲保有量復合增速30%計算,預計到2025年美國、歐洲分別擁有約1200萬輛新能源車、1800萬輛新能源車,若車樁比降到合理比例,預計對應未來三年建設需求達170萬臺,分攤到3年每年新增充電樁55萬臺,直流樁單樁價格在10-20萬之間,對應市場空間550-1100億元/年。