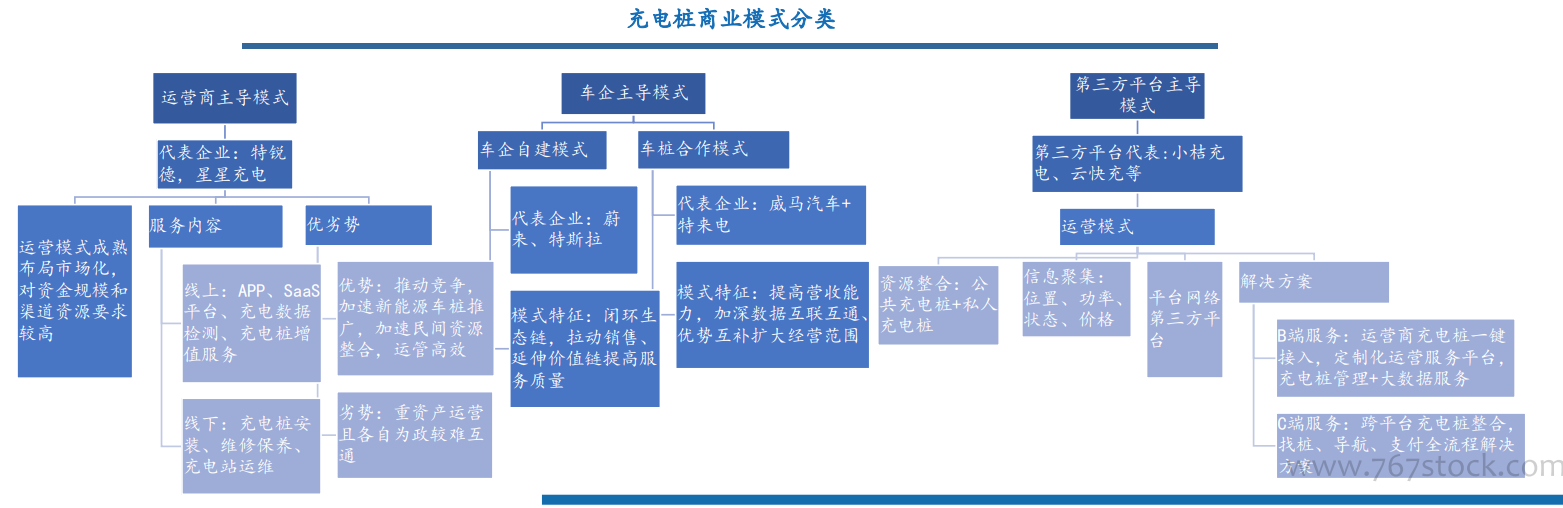

目前充電樁行業主流的商業模式主要分為運營商主導、車企主導、第三方主導、國企主導等模式。這些代表性企業或平臺主要通過收集充電服務費的方式實現營業收入,此外,其他收入來源例如廣告收入、流量變現、配套餐飲、增值服務等也是充電樁廠商致力于拓展的其他收入。充電樁的運營需要運營商、車企、第三方平臺的高度配合,因此各方資源的整合也是開展充電樁核心業務的關鍵。此外充電樁的運營需要考慮場地的選擇以及設備的使用,這兩點決定了充電應用場景和客戶群體,也決定了充電樁的利用率以及服務費定價,合理平衡收入和成本。

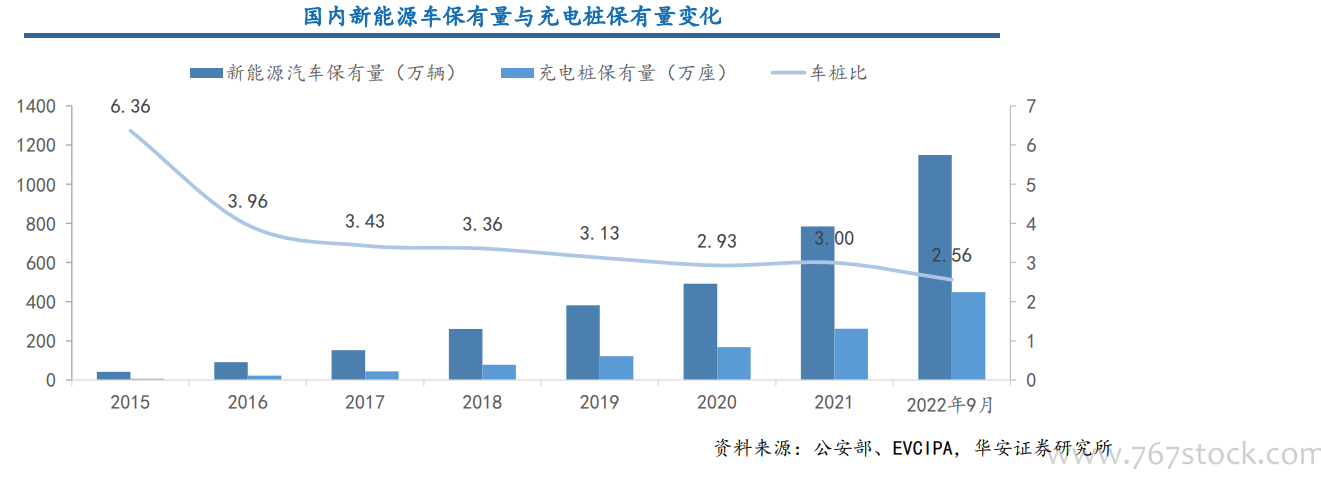

新能源汽車行業快速發展過程中衍生出充換電的需求,充電樁行業在前期受大量的政策與補貼驅動,加快建設進程,近年來車樁比維持在3:1上下。伴隨著充電樁市場格局逐漸穩定,廠商盈利模式日漸成熟,充電樁建設也在由補貼驅動逐漸轉向市場驅動。截至2022年9月,我國新能源汽車保有量達1149萬輛,充電樁保有量達448.8萬座,車樁比下降到至2.56∶1,距離實現更低車樁比的目標仍有一定的發展空間。

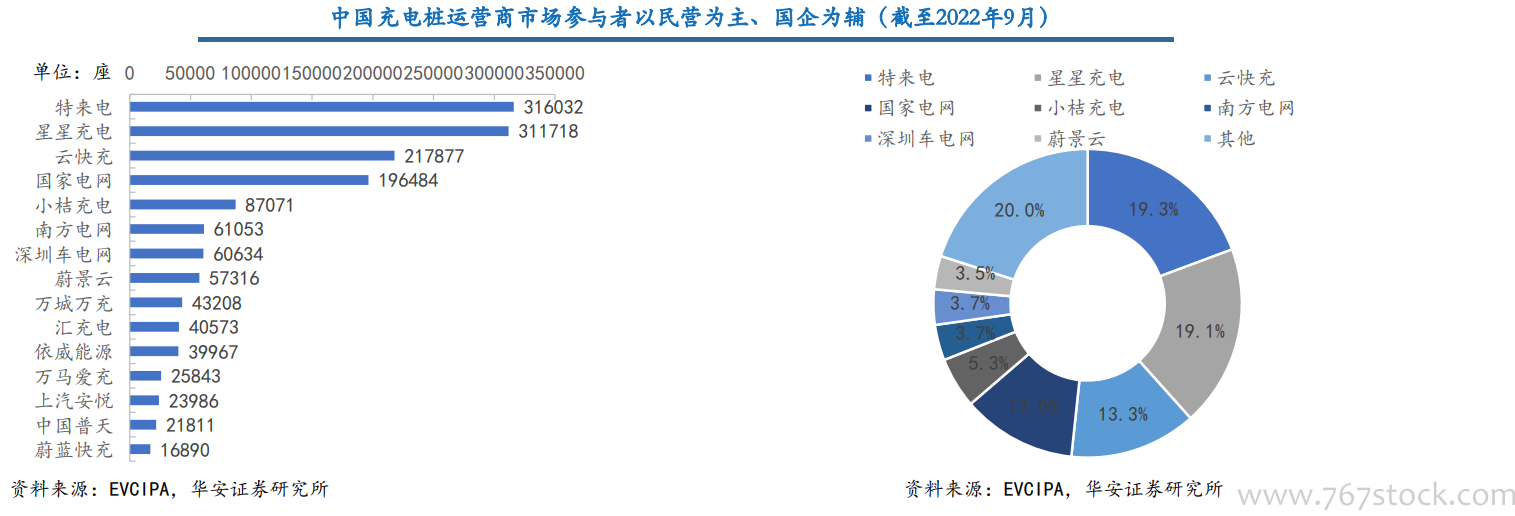

國內充電樁市場發展經歷多個階段,在經歷早期資本瘋狂入局——市場滲透率迅速提升競爭加劇——充電樁國標發布——市場出清龍頭逐漸定型后,當前充電樁市場逐漸邁入穩定運營的新階段,形成以民營企業平臺商為主、國企運營為輔的局面。截至2022年9月,特來電、星星充電、云快充、國家電網四家運營商貢獻63.7%的市場份額。