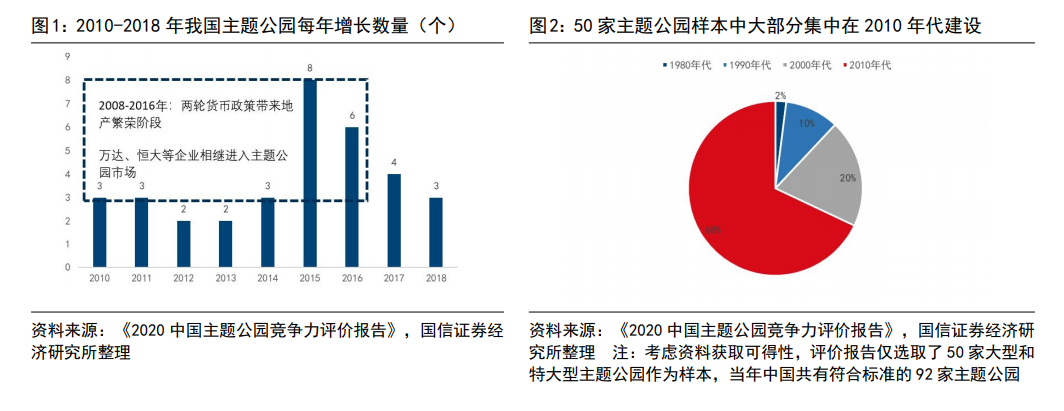

國內主題公園發展重資產為主:既有地產熱的背景,也因 IP 和產業鏈延展能力相對較弱。從中國主題公園發展歷史看,在大多本土主題公園都缺乏超級 IP 的情況下,為了吸引游客并提高進入壁壘,往往會投入資金購買更先進的游玩設備。以歡樂谷為例,其經營理念是“建不完的歡樂谷,玩不完的歡樂谷”,以大型游樂設備不斷更新升級作為吸引游客主要手段。同時,在土地增值較快的時期,房地產企業進入主題公園行業,主要通過土地增值獲得收益,而經營本身盈利則相對分化。尤其缺乏 IP 支持下,主題公園容易同質化競爭,復游率低、二次消費占比小等問題,制約其經營表現。根據中國主題公園研究院數據,2019 年,中國境內共有主題公園 339 座,其中 25%虧損、22%持平、53%盈利。

缺乏超級 IP 且輻射范圍有限的情況下,需要保持更新速度:區別于國外主題公園大多從 IP 延伸到主題公園業務的發展路徑,本土主題公園大多缺乏優秀的 IP,在發展初期容易同質化,從而陷入一年興兩年旺三年平四年下五年關的魔咒。一方面,其需要重資產投入打造大型新穎項目以引流,另一方面,為了延長游客停留時間,且高峰期容納更多客流,也需要項目有一定規模。重資產提升園區規模和打造大型新穎項目成為吸引客流的主要手段。此外,主題公園作為朋友/親子/情侶休閑旅游的目的地,不斷更新設施和項目才能提升顧客復游率,一般需要三年一更新,由此帶來的資金投入也不小。

主題公園外溢效應+地產紅利期助推重資產發展:主題公園具有良好的外溢效應,較受地方政府青睞。參考 2020 中國主題公園和度假區峰會上北京環球影城總經理表述,北京環球影城產生的輻射效應是景區收入的 10~15 倍。在2008-2018 年地產紅利期,部分地產公司通過“地產+主題公園”,以地產增值來獲得地產收益,優秀的 IP 并非必須,從而推動了國內主題公園重資產模式的下快速擴張。萬達曾擬建設 13 個文旅項目,平均投資金額超過 300 億元,2017 年上述項目打包出售給融創;恒大在 2017 年宣布將投資 6000 億元在全國布局 15 個主題游樂園(2019~2022 年陸續開業),也是這個時代的縮影。