預制菜行業增長較快。①規模:根據艾媒咨詢數據,2021 年預制菜(出廠口徑)市場規模達 3459 億元,同比增長 19.8%,預計到 2026 年市場規模達 10720 億元,5 年復合增速達 25.4%。此外,企業注冊數量在疫情以前維持較快增長速度。2020 年后新企業注冊數大幅下降預計和餐飲端疫情沖擊有關。②分類:因預制菜分類模糊,不同統計口徑相差較大(如餐寶典、團參謀測算 2020 年預制菜規模分別達 2527 億元、2310 億元)。按照加工程度,我們可以將預制菜分為即配食品(凈菜)、即烹食品(半成本菜)、即熱食品(成品需加熱菜)、即食食品(直接食用食品)。其中凈菜方面,分為一級凈菜(干凈蔬菜)、二級凈菜(粗加工肉)、三級凈菜(一道式凈菜)。其中即烹、即熱、三級凈菜發展較快,按照德勤數據,2021 年,三者占比分別 47%、51%、2%,未來 5 年規模 CAGR 為 14%、11%、10%。能簡化餐飲工序的一道式凈菜、即烹明顯發展更快。③廣義及狹義行業規模:其中如果按照廣義的預制菜,包含主要的速凍食品以及預制菜肴、料理包、凈菜,預計可以達到 3300 億規模左右(出廠口徑),如果按照狹義的預制菜,僅包含半成品預制菜肴、料理包、火鍋料、速凍米面,預計規模可以達到 2100 億左右(出廠口徑)。

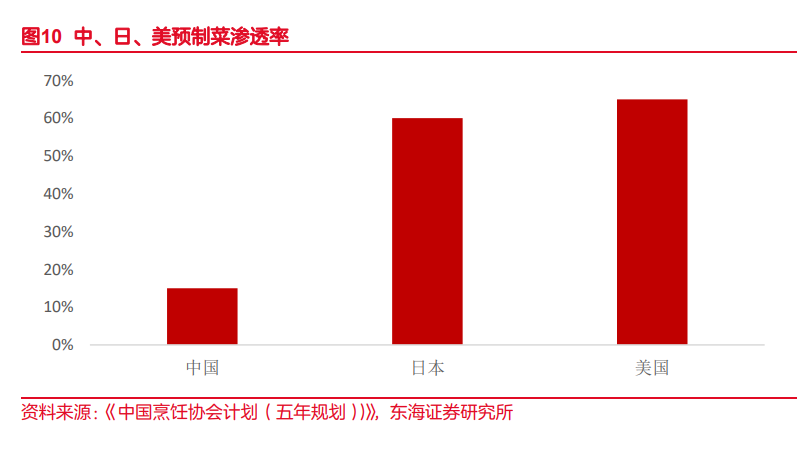

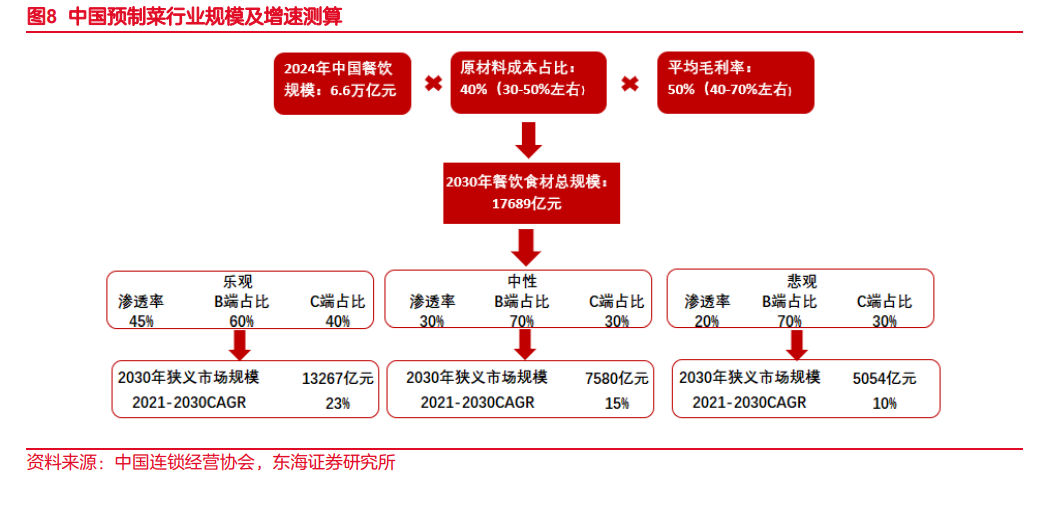

空間測算,狹義預制菜肴 2030 年望達 7580 億,期間復合增速望達 15%:①規模:2021 年我國餐飲行業營收達 4.7 萬億元左右,因連鎖化率提升帶動餐飲長期維持超過社零的增長速度,短期受到疫情增速放緩。假設按照中國連鎖經營協會數據,2024E 餐飲市場規模達 6.6 萬億,保守假設 2030 年前餐飲復合增速達 5%。同時根據中國飯店協會數據,餐飲門店毛利率約 40%-70%之間,假設平均毛利率在 50%左右,原材料成本約占總成本 4 成;假設 2030 年我國預制菜在餐飲端的滲透率僅達當前美日超過 60%的滲透率的一半 30%,且 C 端占比超過 3 成,2030 年中國狹義預制菜規模(料理包+預制菜肴)規模達 7580 億,在相對保守的預期下,至 2030 復合增速預計達 15%。悲觀、樂觀預期下,2030 年前狹義行業增速望分別達到 10%、23%。②受益行業:從生命周期的角度,因速凍米面、火鍋料制品行業相對成熟,預計未來增長最快的預制菜行業主要為料理包及預制菜肴。從終端顧客接受度的角度,其中預制菜肴因屬于半成品預制菜,有加工體驗感以及更好的烹飪口感,C 端需求高于 B 端,預計是最為受益的細分行業。味知香就屬于預制菜肴類。

整體看,日本預制菜發展爆發力高于美國、持續高成長時間強于美國,核心原因在于一方面,菜肴烹飪較為復雜,標準化及便利性需求高于美國;另一方面,不同于美國的是,1990年前的房地產泡沫化及泡沫破裂直接帶來居民生活壓力增大,在這個基礎上,單身率提升帶動出生率下降,同時造成了老齡化加劇和家庭小型化兩個核心結果。而這兩個核心結果都使“精簡便利型”飲食趨勢需求進一步提升,預制菜 C 端發展長期維持穩健成長。