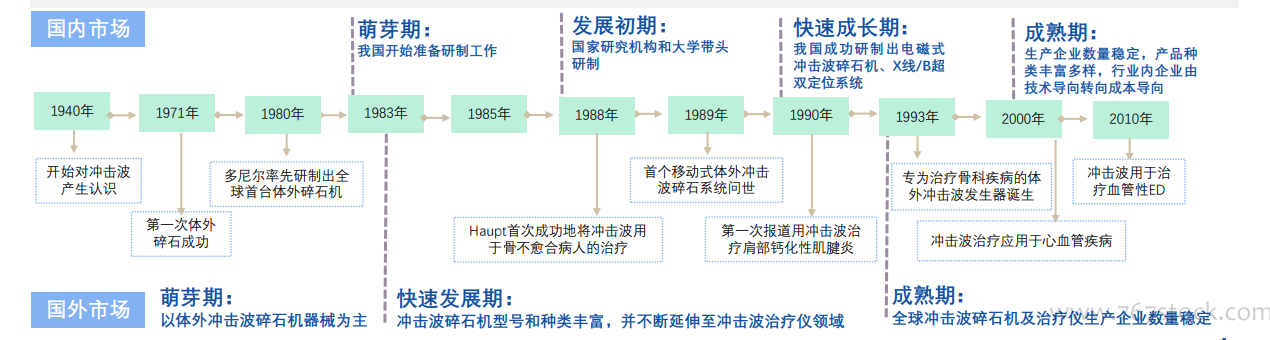

沖擊波醫療器械行業為技術驅動發展型行業,國外廠商最早發現并投入使用,目前全球整個行業處于成熟穩定發展期。沖擊波在醫療領域的發現及應用最初來源于國外,并迅速推廣至全球1971-1980年期間,伴隨德國多尼爾公司的技術突破,體外沖擊波開始應用于結石治療。1983-1990年期間,體外沖擊波在碎石機應用領域取得突破并迅速推廣,碎石機產品型號及種類呈現多樣化發展趨勢。1990年之后國外企業把沖擊波產品延伸到骨科疼痛、勃起障礙、外科矯形整容、心臟病治療等領域,并帶動全球沖擊波醫療行業發展。我國沖擊波醫療器械行業起步發展晚于國外,但成長速度快我國于1983年開始研制沖擊波碎石機工作,于1990年研制出雙定位系統,目前中國沖擊波醫療器械產品線已經從早期的沖擊波碎石機延伸延發展到各種治療儀產品。

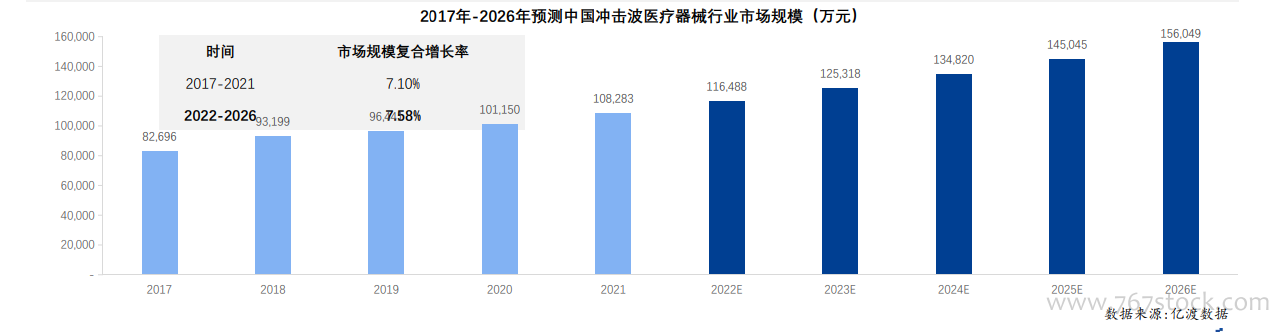

人口老齡化趨勢加劇及醫院設備新舊更替周期來臨等綜合影響,進一步推動沖擊波醫療器械行業市場規模增長。我國人口老齡化趨勢加劇。根據2021年5月份國家統計局發布的《第七次全國人口普查主要數據情況》,中國60歲及以上人口為26,402萬人,占18.70%,人口老齡化趨勢加劇。老年人口數量的進一步增加,對康復理療醫療設備需求增加,推動沖擊治療儀市場擴容。目前中國國內大型醫療設備使用年限較高,正處于新一輪的采購周期節點,進一步帶動沖擊波碎石機及治療儀產品的采購需求。根據2015年《基層裝備功能需求及評價研究》課題對重慶市與蘇州市59家基層非盈利醫療機構調查結果顯示,區縣醫院的設備平均使用時間為4.66年,超期使用達30%。按照財政部、原衛生部在《醫院財務制度》中對醫療設備折舊規定為5-8年。我們按醫療器械使用10年之后報廢推斷,2020年之后我國國內大型醫療設備即將陸續開始新一輪的醫療設備采購,這也將進一步帶動沖擊波醫療器械行業發展。預計2026年,中國沖擊波醫療器械行業市場規模達到15.6億元。

中國醫療衛生投入水平持續加大,各級醫院及康復醫院數量增加明顯,下游市場良好。醫療衛生事業的發展關乎到國家發展和人民身體健康,國家財政支出對醫療衛生事業給予足夠的重視,中國每年衛生費用支

出占比逐年增加。?2016-2021年期間,除未定級醫院變化不明顯外,中國一級、二級、三級醫院數量總數都呈現增長趨勢,對民眾醫療體檢、診斷、治療等醫療服務覆蓋范圍進一步拓寬。隨著人口老齡化加速以及慢性病人群增加,國家對康復醫療事業發展越加重視,中國康復醫院數量不斷增加。