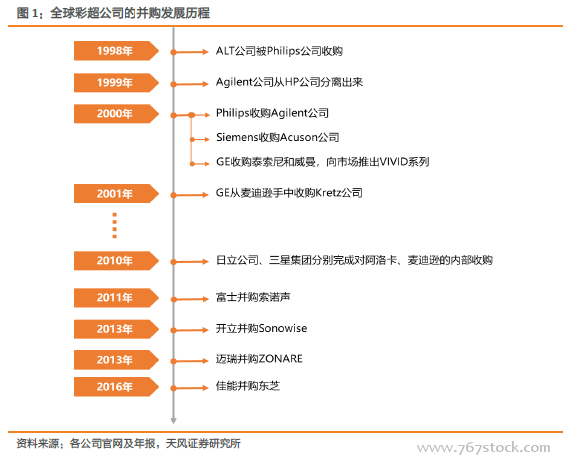

GPS在21世紀初,通過并購整合進入彩超市場。彩超誕生的早期,全球彩超設備的生產廠商規模并不大,并且只聚焦彩超設備,屬于早期技術的探索者角色。隨著彩超技術的進步,圖像質量的不斷提高,超聲影像作為一種實時的,無放射性的檢查方法逐步得到了臨床醫生的認可,彩超設備的需求得到了逐步的釋放,彩超市場規模的增大,引起了全球醫療巨頭的關注,尤其是以大影像為核心產品的全球醫療影像的巨頭GPS的關注(通用電子GE,飛利浦 Philips, 西門子Siemens)。

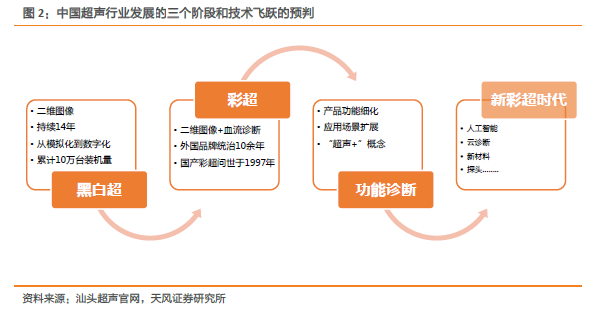

中國彩超,“起了大早,趕了晚集”。追溯歷史,國產第一臺超聲距今有接近35年的歷史。曾經在武漢、天津、綿陽、長三角一些廠家具有制造超聲的能力。然而90年代末,盛行中外合資浪潮,大部分企業都跟進口企業進行了中外合資,經過一輪外企的商業浸潤和融合,掐滅了國產品牌萌發的火種。在21世紀初,有一些具有長遠眼光的民企看到了超聲領域的商機,采用模仿和OEM的方式,逐步進入超聲的低端市場,經過10多年的發展,大浪淘沙,留下少數具有自主研發實力的企業能夠持續發展。在長達20年的進口品牌壟斷歲月中,中國每年需要花費大額支出采購昂貴的進口超聲設備。中國企業的崛起,降低了醫療設備的價格,使得超聲能夠普惠大眾,真正為國人健康而服務。

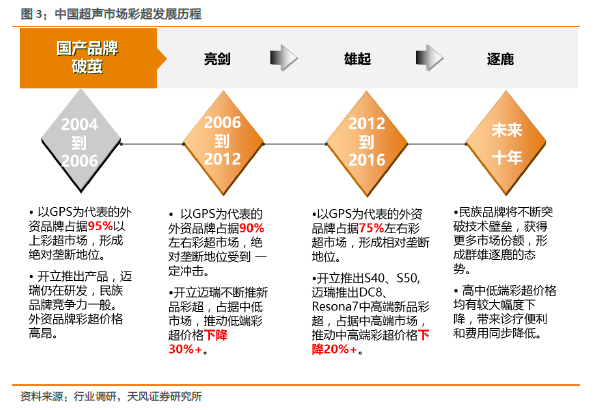

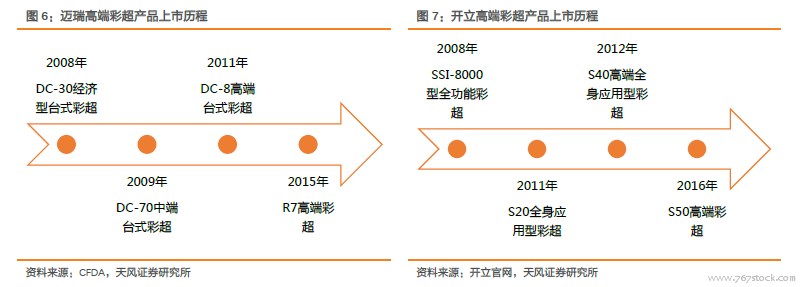

國產彩超品牌崛起,進口品牌戰役線退至“高樓”。目前國內具有自主研發實力并且具有一定規模的國產彩超企業,國內在5家左右,而產品線豐富,技術基礎扎實,體系搭建完畢的企業約有3家。根據目前品牌發展階段、監管政策的收緊等等趨勢,未來強者恒強,我們預計未來的競爭格局將不斷出清沒有規模的小廠家和靠貼牌的企業,市場集中度進一步提升。回顧彩超國產品牌的發展歷程,建立未來的趨勢判斷的錨點。

現在:國產優質企業技術螺旋式上升,中高端市場取得突破。隨著國產企業的日益強大,進口企業在中國壟斷地位不斷受到沖擊,中國這個過去可以價格賣的虛高的市場已經逐步回歸正常市場競爭。中國企業不斷依靠自身的努力,在技術和服務上保持進取心,低端市場基本已經被國產替代完畢,目前只有GE還有少量黑白超,在一些比較偏遠的地方在使用和銷售,未來彩超全面取代黑白超是市場競爭的必然結果。正是由于這些優秀的民族品牌,我們能夠普遍享用到彩超這種幾十年前稀缺的醫療資源。而產品端的發展和客戶端的發展,都有了新的變化。

未來:短期招標拉動,中期新增需求,長期進口替代。中國市場是非常具有特色的市場,去年中國彩超行業的增長足以讓各第三方咨詢機構大跌眼鏡。IHS預測2017年中國彩超行業增速只有5%,而實際增長在15-20%之間。中國醫療器械的市場的自由度是介于美國完全自由競爭和日本國家嚴格管控之間的市場,政策的風向依然是重要變量。