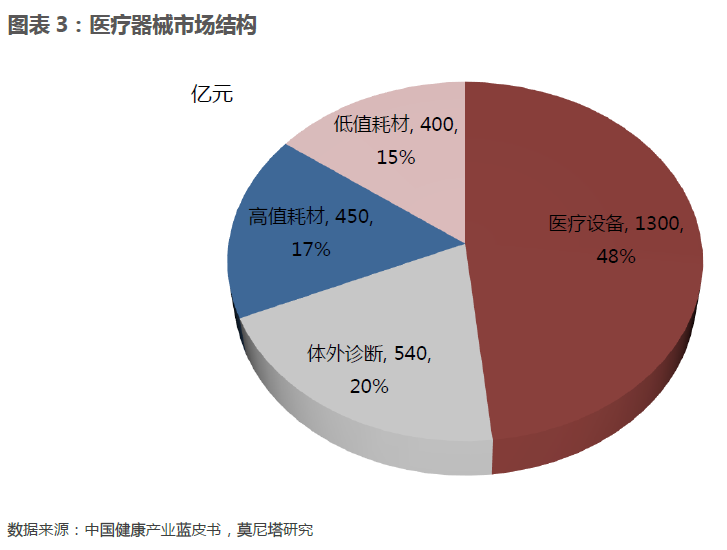

醫療器械產品品種繁多,按照終端客戶和產品特性,總體可分為家用醫療器械和醫用醫療器械。本文討論的主要是醫用醫療器械。醫用醫療器械又根據產品的特性可分為醫療設備和耗材,其中醫療設備主要包括診斷類設備和治療類設備,耗材可分為低值耗材、高值耗材和診斷試劑。

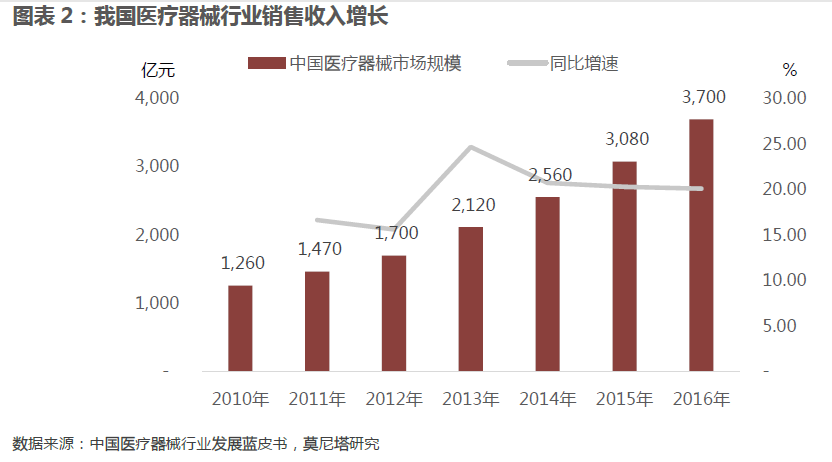

近幾年,隨著經濟發展和我國居民醫療消費的增長,我國醫療器械工業的銷售收入也保持較快增長。我國醫療器械工業市場的銷售收入由 2010 年的 1,141 億元上升至 2016年的 3,700 億元,復合增長率達到 21.67%。相較于藥品整體市場10%左右的增速,器械增速更快。預計未來3年我國醫療器械行業仍將保持較快的增長速度,如果以20%增速預估,到2020年我國器械市場整體規模將超過7600億。

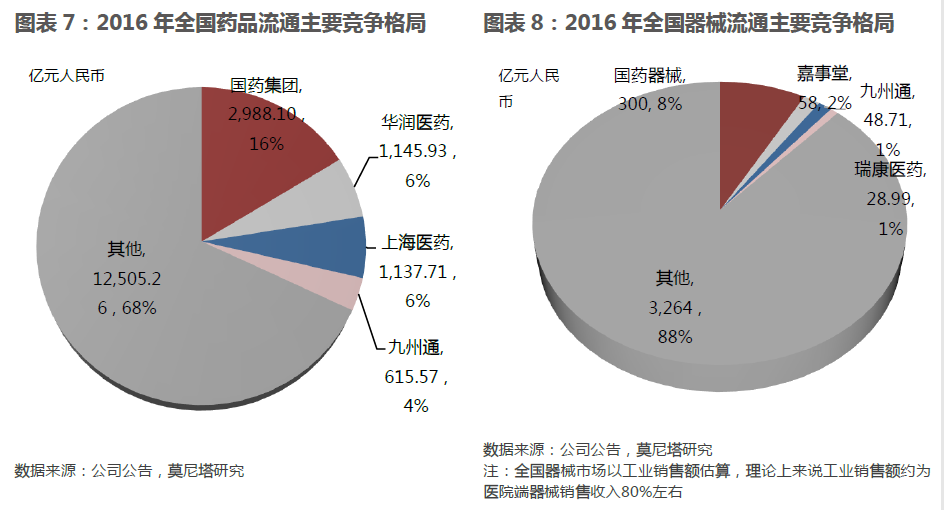

過去缺乏醫療器械的 GSP 規范和統一招標,市場準入門檻低,醫療器械經銷公司存在大量無證經營的單位和個人,據統計,目前國內醫療器械商業公司有近 19 萬家,器械流通目前全國最大的流通企業為國藥器械,2016年國藥器械營業收入體量約300億,另外較大的器械流通公司有嘉事堂、九州通和瑞康醫藥,四家合計營業收入占全部器械市場規模的12%(由于只有器械工業端數據,理論上醫院端銷售額大于工業端,因此四家企業合計占比會略小于12%),相較于藥品流通來講,器械流通的競爭格局更為散亂,集中度尚低。

兩票制下,業務覆蓋不同地區的大型醫療器械經銷商開始尋求收購其他代理商,以拓展其地區和醫院客戶覆蓋面。現有的一級代理商可能會收購其他代理商,以鞏固其市場地位,加強其與生產商的議價能力。而小型或下游代理商可能希望收購其他市場參與者,以拓展其業務覆蓋面,并擴大規模,以期未來升級成為一級代理商。整個醫療器械行業進入了新一輪的并購整合階段。

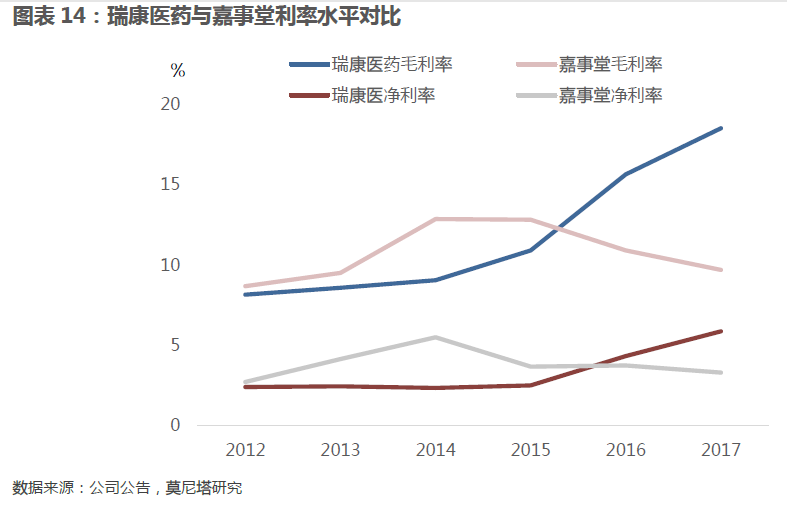

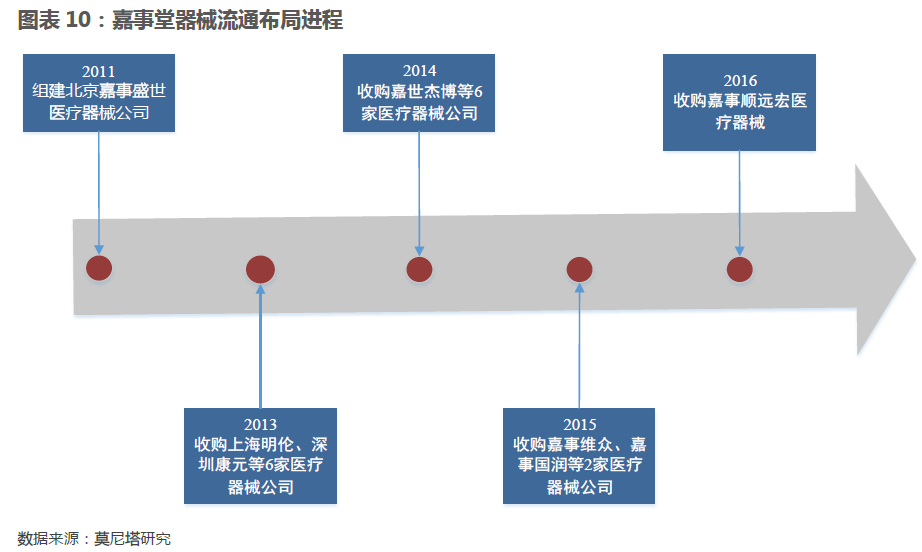

瑞康醫藥與嘉事堂作為省級藥品流通龍頭,經過多年的潛心布局,在器械流通板塊的發展已小有成就。相較而言,布局器械多細分板塊的瑞康醫藥憑借其直銷模式在全國的復制,一方面上升空間更大,另一方面,對整體利潤增長的貢獻更為顯著。因此,我們更加看好成長性更好、業績提升更快的瑞康醫藥的長期發展。