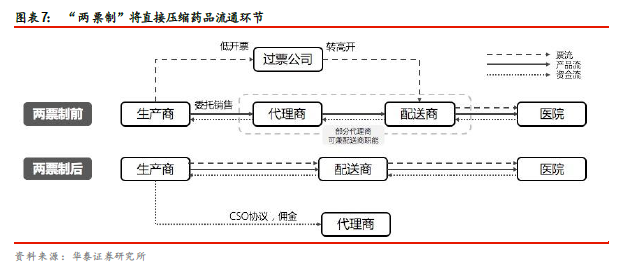

高值耗材流通領域整合是未來三年確定性的投資機會。近年醫藥行業全產業(研發-生產-流通-銷售)的政策導向就是規范運營,加強監管,預計在兩票制等多重政策影響下,醫藥流通領域集中度將會加速提升。其中藥品流通領域經過多年整合,已基本形成(國藥、上藥、華潤)+九州通+區域龍頭的格局。而壁壘更高的高值耗材流通領域整合的序幕才剛剛開啟,目前全國1200 億元左右的規模,市場更加分散,整合空間更大,而且利潤空間更高。在國家逐步推行高值耗材流通領域“兩票制”以及各省加強對配送商要求(強調規范,部分省份對數量有要求)的背景下,未來三年高值耗材流通領域集中將大勢所趨,是非常確定的投資機會。

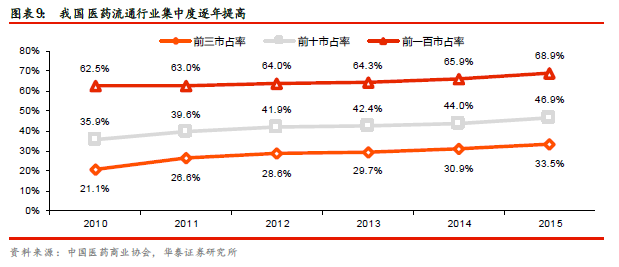

藥品流通領域的競爭格局已現雛形。我國醫藥流通市場總規模已由2009 年的5684 億元增至2015 年的16613億元(藥品占88.80%)。自2009 年國務院發布《關于深化醫藥衛生體制改革的意見》開始強調要減少藥品流通環節,之后各省藥品招標均對配送企業提出更高要求,藥監也在持續進行GSP 飛檢,今年國家力推的兩票制也將加速藥品流通領域整合,整個醫藥流通領域前三名企業市占率已從2010 年21.6%提升至2015 年33.5%,前十名市占率已近50%,均反映藥品流通領域集中度提升顯著,而且行業已形成(國藥、上藥、華潤)+九州通+區域龍頭的競爭格局,未來還將在行業整合大勢下繼續演繹強者恒強。

高值耗材流通領域的整合序幕剛剛開啟。相比藥品配送,高值耗材配送壁壘更高:小批量、高頻次(個性化)、雙向物流(未使用耗材取回)、存銷(使用后完成銷售,對資金占用大),故高值耗材流通市場極度分散(3080 億元的器械市場扎推了18 萬家經營企業;而藥品1.48 萬億元的市場僅有1.3 萬經營企業競爭),整合空間可期。而且相比藥品流通企業平均1%-3%的凈利率,高值耗材流通企業的凈利率至少在5%左右(獨立配送商),如果代理兼配送,凈利率能達7%-13%,整合的利潤空間顯著高于藥品流通領域,故高值耗材代理商、器械耗材生產商及藥品流通企業等均在摩拳擦掌,想要分享這輪行業整合的歷史機遇。