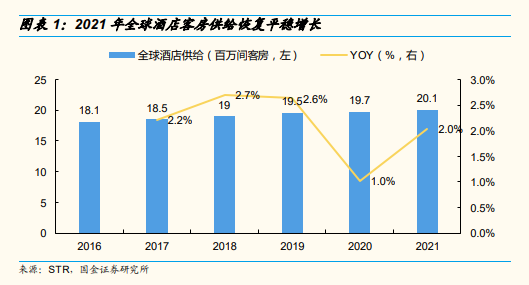

2021 年全球酒店供給恢復平穩增長,行業連鎖化、集中化趨勢不改。根據STR 數據,疫情前全球酒店客房供給每年約 2%~3%穩定增長,2020 年因疫情放緩至 1.0%,2021 年增速有所反彈至 2.0%。2021 年全球酒店客房中 54%為品牌酒店、活躍儲備酒店中品牌酒店占比為 77%,由此預計未來行業品牌化、連鎖化仍將持續提升。酒店業正向規模效應明顯、行業趨于頭部集中,通過內生增長+外延并購,歐美前五大酒店集團(萬豪、希爾頓、洲際、溫德姆、雅高)市占率疫后穩中有升,2021 年為 24.3%、較 2019年提升 0.4pct。

2022 年 6月全球酒店入住率已恢復至 2019年同期 92%,其中美洲、歐洲市場表現領先。雖然全球疫情仍有反復但隨著各國常態化管理措施推進,2H21 以來酒店入住率恢復良好。根據 STR 數據, 2022 年 6 月全球酒店入住率為 66%/環比+5pct,恢復至 2019 年同期 92%、較 2022 年 1 月提升 19pct,其中美洲、歐洲 6 月分別恢復至 2019 年同期 97%、95%,較 1月提升 12pct、35pct。

2022 全年指引積極,溫德姆、希爾頓、精選、凱悅上調核心指標。從海外酒店集團中報對 2022 全年指引展望整體較積極,開店目標上基本與年初能維持一致,其中高端龍頭萬豪、洲際均預期全年新開店同增 5%(萬豪下調凈開店 0.5%),希爾頓為 6%,奢華代表凱悅則由 6%上調至>6%,精選維持 1%~2%;RevPAR 同比增速方面,希爾頓上調 5%、精選上調約1.5%;經調整 EBITDA 增速方面,希爾頓、溫德姆分別上調 9%、約 1.5%至 47%~53%、4%~7%,萬豪新增經調整 EBITDA 全年指引為 62%~66%,我們認為萬豪、希爾頓新增/上調 RevPAR 及經調整 EBITDA 增速指標反映了美國高端酒店市場恢復也進入加速,且歐美通貨膨脹率上行情況下高端奢華客房具有更強提價能力。