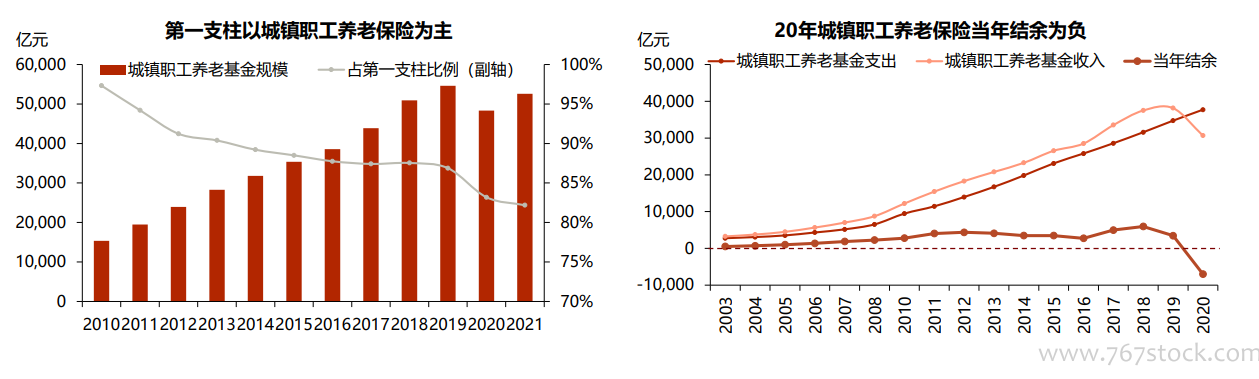

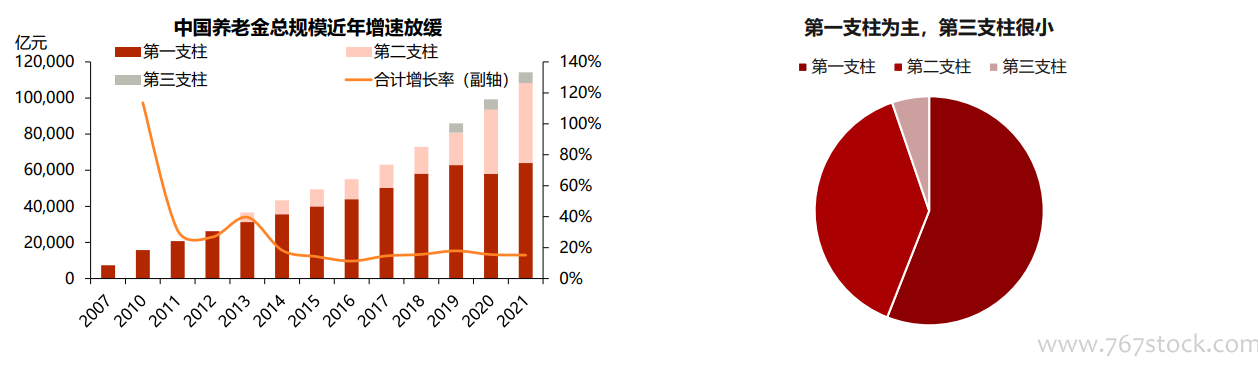

我國三支柱養老體系發展并不均衡,第一支柱構成養老體系主體,第三支柱占比很小。第一支柱:規模大,覆蓋面廣。截止至21年末,城鎮職工養老保險+城鄉居民養老保險規模合計為6.4萬億元,約占養老金總體的55.6%;基本養老保險已覆蓋全國約85%的15歲以上人口,并且仍在擴大覆蓋率。第二支柱:有一定基礎,規模尚可。21年末,企業年金規模達2.6萬億元,職業年金1.8萬億元,合計4.4萬億,占比38.1%。第三支柱:占比小,起步階段。21年養老理財、商業養老險準備金、養老基金構成的第三支柱規模僅7246億元,占比6.3%。

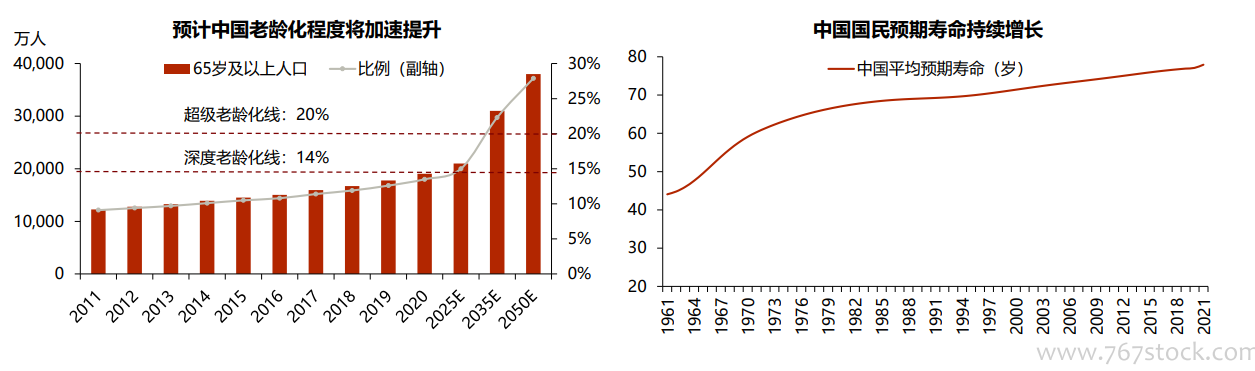

從需求端來看,我國已進入深度老齡化社會,國內人均預期壽命不斷增長,老齡化程度將加速提升,居民養老需求旺盛。?現狀:2021年末,中國65歲及以上人口占比14.2%,超過14%的深度老齡化線;平均預期壽命達77.93歲,持續提升。?未來:人口老齡化加速養老需求釋放。①“60后嬰兒潮”群體開始逐漸退休,老年人口迅速增加;②出生率持續下降,21年出生率7.5‰,凈增人口僅48萬;③根據中國發展基金會的預測,2035年中國65歲及以上人口比例22.3%,進入超級老齡化社會,且2050年將達到27.9%,老齡化程度持續加深,未來的養老需求將加速釋放。

我國養老金替代率偏低,僅靠基本養老金難以保證退休生活質量,大力發展第三支柱勢在必行。替代率:目前我國絕大多數退休職工的唯一養老保障是城鎮職工養老保險,以之為例,2020年其替代率僅為36.2%,且近年持續下降。按世界銀行的建議,養老金替代率55%為國際警戒線,70%為建議線,我國尚有較大差距。?規模對比:橫向對比來看,2021年美國養老金規模占GDP比例是中國的17.4倍,第一、二、三支柱分別約為2倍、24倍、211倍,中國第三支柱占比與美國差距巨大。