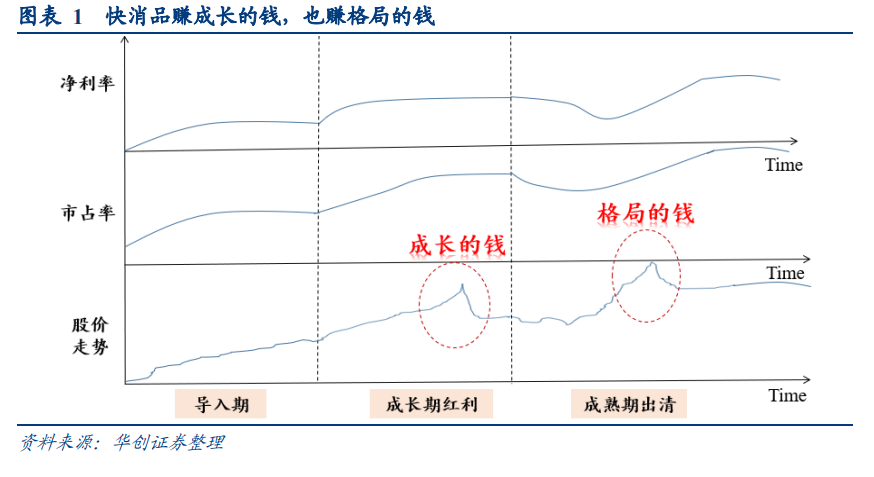

快消品通常第一波賺成長的錢,第二波賺格局的錢。復盤大多數消費品的生命周期與股價演繹,品類最初導入,到行業加速擴容,企業賺的是成長的錢,龍頭盈利水平和市占率隨著規模效應穩步提升,往往體現超額收益。但隨玩家競相進入競爭激化,龍頭格局優勢弱化,疊加行業增速自然放慢,股價在回調中進入底部。此時格局成為牽制股價的關鍵因素,若龍頭加大費投、主動價格戰,短期內或致盈利承壓,凈利率到臨界點后一批中小企業被動退出,而行業出清過一輪后,龍頭份額盈利雙升,股價開始第二波大漲。

但格局的錢需要結合競爭動態演化,往往更不好賺。企業進入退出始終是動態的,在龍頭動作不夠堅決、企業凈利率沒有到盈虧平衡線的時候,競爭趨緩往往是階段性的。一旦行業需求稍微恢復,又會有一大批小企業進入,典型是預調酒在 15-18 年出清過一輪后,19 年后行業回暖升級,又吸引大波資本布局。而格局的錢好不好賺,賺的是大錢還是小錢,背后與行業盈利水平和進入門檻緊密相關。

但格局階段性改善期間,龍頭往往也能賺一波競爭趨緩、自我修復的錢。22 年以來,經歷過一輪出清后,底料格局邊際改善,Q1 天味管理層交流,虛心做了專項復盤,也主動介紹整改措施與進度,但年初市場并沒有對經營改善落地達成一致共識,直到一季報營收利潤同增近 20%,此后渠道交流持續驗證邊際改善,帶動股價最高較年內低點修復 90%;頤海股價也企穩略升。天味復盤的典型性在于,大多數快消品嚴格意義上很難出清,但在格局階段性改善期間,需要觀察企業從底部走出來的韌性和決心,緊密跟蹤經營改善的信號,逐步驗證格局改善和自我修復的邏輯。