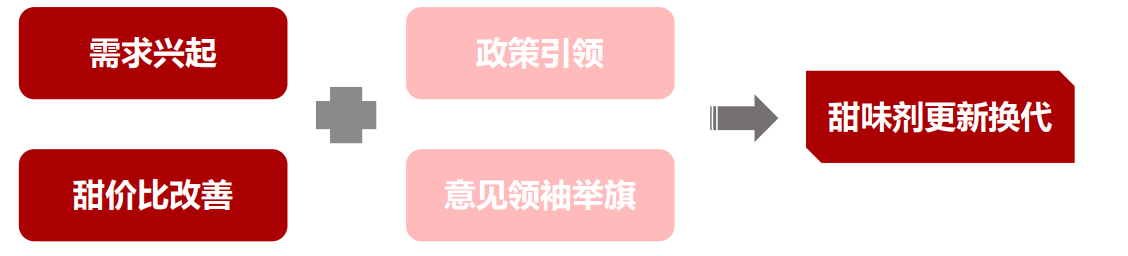

果葡糖漿替代蔗糖階段。受益技術升級,顛覆原始甜價比,20世紀80年代左右果葡糖漿開始替代蔗糖,果葡糖漿的甜價比一度接近蔗糖的2倍。在巨大的成本優勢面前,20世紀80年代初可口可樂及百事可樂公司將自有產品中的蔗糖全部換為果葡糖漿。行業龍頭調轉船頭后,剩余食飲公司也紛紛緊隨其后。兩大意見領袖可口可樂及百事可樂公司舉旗換糖僅數年,美國果葡糖漿消費量就超越了蔗糖。

不升糖甜味劑替代階段。技術升級使大規模量產成為可能,疊加減糖相關健康需求層層興起,21世紀初期全球進入糖醇替代階段。在糖醇類產品安全陸續得到各國食品安全認證后,世界各地通過技術改造及工藝升級,實現了木糖醇、山梨糖醇等產品的工業化大規模量產。供給端產能釋放帶來甜價比上升的同時,以美國為主無糖口香糖需求市場的大規模爆發。1984年箭牌公司在美國推出了第一款無糖口香糖“益達”并一路高歌猛進,在2009年左右增長至年銷售額30多億美元。后續經墨西哥、英國等超過20多個國家出臺糖稅政策催化,糖醇類甜味劑對糖的替代繼續加劇。

代糖內部的迭代升級階段。健康需求接連升級,配合生產工藝不斷進步優化,代糖的迭代升級時代已然到來。2018年,一面是中國消費者迸發的健康升級需求,一面是國家層面出臺的《國民營養計劃2017-2030》,元氣森林氣泡水一經上市,就以“0糖0脂0卡路里”收獲人心,并迅速帶動赤蘚糖醇成為爆品。供給端也配合跟上,根據三元生物招股書數據,2009年時龍頭企業保齡寶的收率約為40.5%+,2018-2020年三元生物赤蘚糖醇綜合收率約47.85%-49.50% ,工藝提升帶動產能釋放,為下游需求市場的蓬勃發展保駕護航。