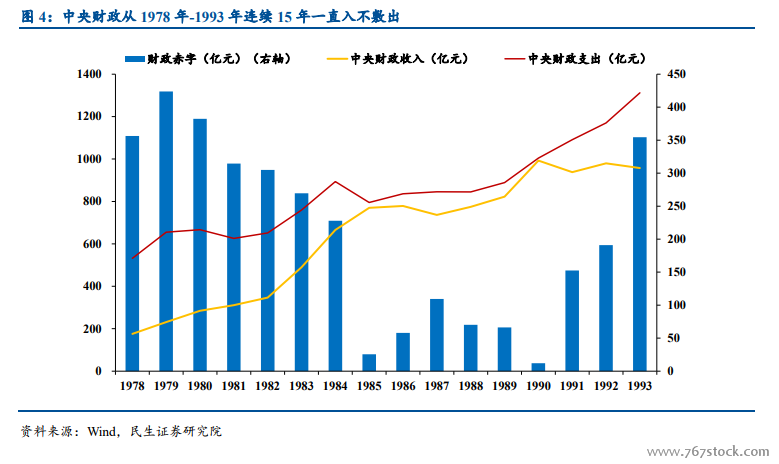

分稅制改革從提出到最后出臺,歷經八載。1987 年中國高層就有搞分稅制的動議:1987年 10 月召開的中共十三大通過的報告,極為簡要地提到,要“在合理劃分中央和地方財政收支范圍的前提下實行分稅制”。在 1987 年召開的黨的十三大上就提出來了。十三大報告提出,在合理劃分中央和地方財政收支范圍前提下實行分稅制。但是在“包”字占改革主導思想的當時,是沒有條件去具體實施的。關于“分稅制”改革理論與政策的研究,最早始于 20 世紀 80年代中期的“價稅財連動”改革方案。但該方案最終沒有被付諸實施。90 年代初,經過理論界與實務部門反復討論,1992-1993 年,在一些地方曾進行過分稅制改革試點,積累了一定的經驗。

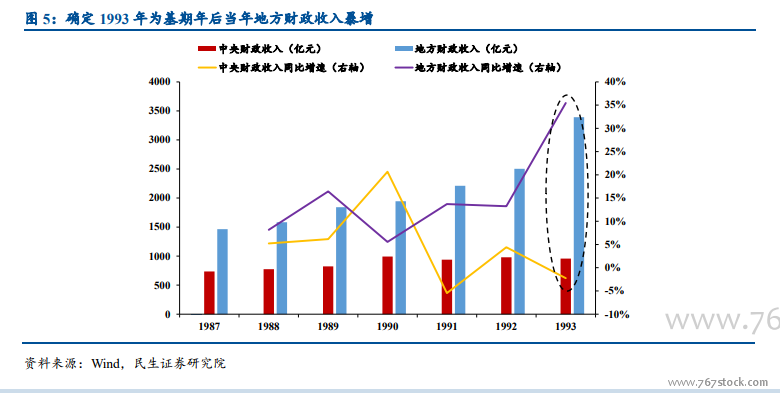

基期年的問題。基本框架確定后,余下最大的問題便是基期年的問題。基期年也就是基準年度,分稅制根據基期年的財政收支來核定中央從地方凈上劃的收入數額,并以此作為中央對地方的稅收返還基數,考慮到地方政府支出正常增長的需要,中央稅收返還按一定比例逐年遞增。在基期年的問題上,地方政府希望能夠選取還沒結束的 1993 年為基期年,這樣可以利用余下的時間做大基數,有利于地方政府留住更多的財富。1993 年 8 月底的妥協方案中,基期年的選取是 1992年,但在征求地方政府意見時,各地均希望可以以 1993 年作為基期年。中央從大局出發,考慮體制轉換的平穩過渡,毅然下決心同意以 1993 年為基期年。

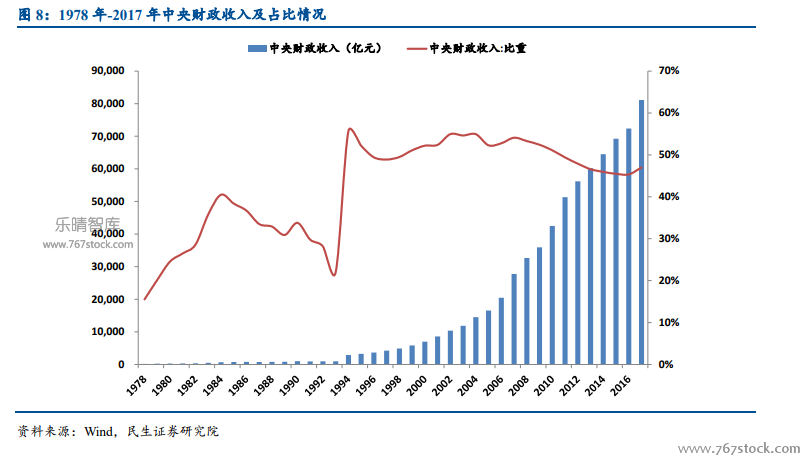

改革的成果和意義。首次正式實施改革措施的 1994 年,中央財政收入實現了 203.5%的空前增長。1993-2018年間,全國公共財政收入由 4349 億元增加到 183352 億元,增長了 42.16 倍,年均復合增長率28.3%,全國公共財政收入占GDP的比例也不斷上升,由1993年的12.30%提高到2018年的20.4%。