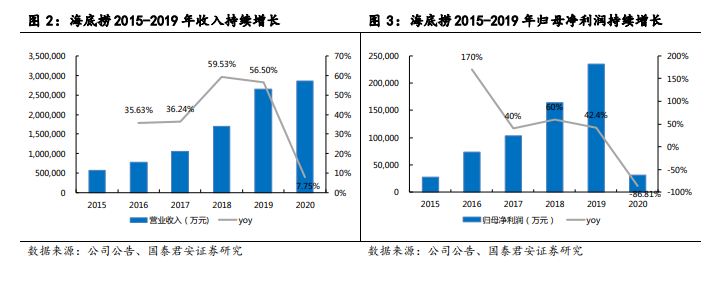

各項經營指標均向好的高成長階段會帶來數倍估值溢價。2015年海底撈門店數量為 146 家,進入快速開店期;2019 年海底撈門店數量達到 768家,翻臺率為 5.2。2015-2019 年公司收入增長 361%,歸母凈利潤增長760%,門店數量增長 426%。從估值看,公司 2018 年上市,2018-2019 年估值高達 60-90x,相比于恒生非必需性消費指數估值溢價達 300%以上。因增速較快,用 PEG 估值更為合理,相比于按照 2020 年疫情之前 2015-2019 年 4 年扣非歸母凈利潤復合增速計算 PEG,可得 PEG 為 0.8-1.2 區間。

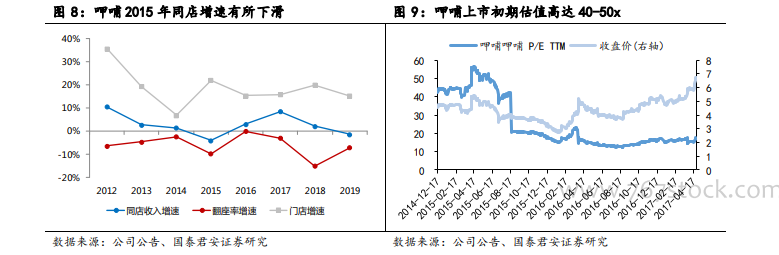

黃金擴張階段除了關注業績,若個別經營指標表現波動,估值溢價會有所折扣。呷哺呷哺 2011 年以后進入快速擴張期,2014 年在港交所上市。上市初期門店數量、營收和業績增速表現都比較理想,2013 年-2016 年門店/營收/凈利潤復合增速分別達 20.4%/13.4%/37.7%,但個別經營指標如翻臺率從 2013 年的 4.2 下降至 2016 年的 3.4,同店增速在 2015 年略有下降。相應反映在估值上,上市初期估值高達 40-50x,對應 PEG 約1.2-1.5,2015 年下半年-2016 年估值回落至 15-20x。

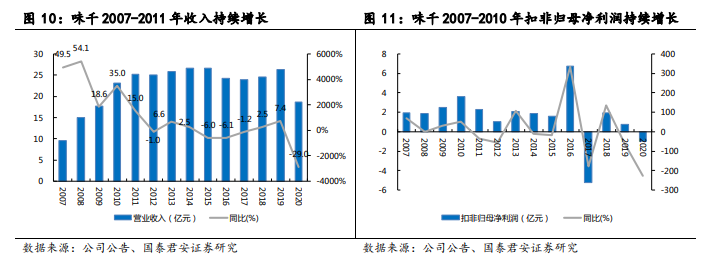

快速擴張期若遇到外部沖擊短期影響公司業績,則會出現業績估值雙殺。2007H1 味千門店數量為 131 家,進入快速開店期,上市 1 年內公司估值高達 70-80x。上市次年(2008 年),年初中國南方大部分地區發生低溫、雨雪和冰凍的自然天氣,5 月四川地震,9 月美國次貸危機引發全球金融危機。期間公司仍舊保持較快的開店速度,餐廳總數由 2007 年底的 210家同比增長 50%至 210 家,且仍保持了 13.6%的凈利率。但在全球股市大跌的背景下,且公司業績同比去年略下滑 4.6%,因此估值從 70-80x降至 15x 左右。但隨著 2009-2010 年公司繼續保持較高增長,估值繼續回升至 30x 左右,相比于恒生非必需性消費指數估值仍溢價 60%-80%。