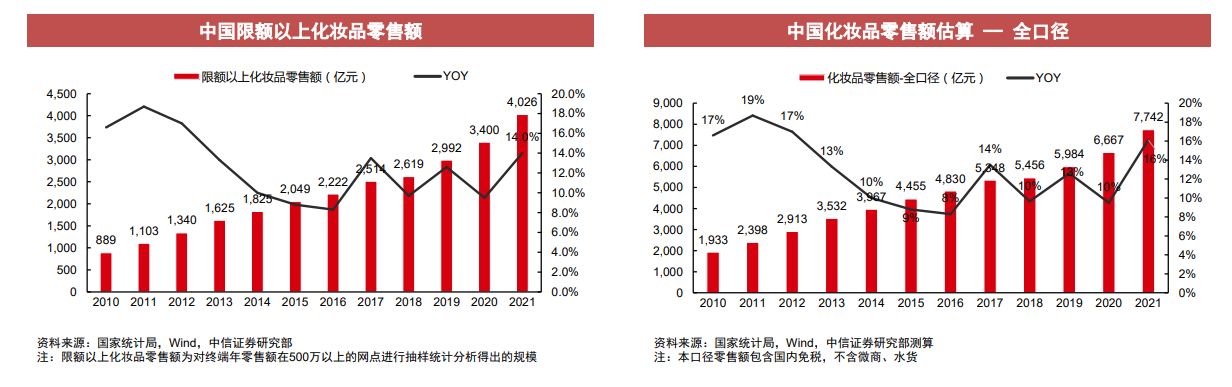

化妝品行業:靜水深流,預計2026年全口徑零售額可超萬億元。未來估算:限額以上化妝品零售額2026E:約6300億元;2022E-2026E:CAGR +9.4%。?注:假設2023年較2022年疫情影響減弱,低基數,增速反彈至約12%;2024年增速在低雙位數;2025-2026年進入高個位數增長階段。未來估算:全口徑化妝品零售額;2026E:約11,500億元;2022E-2026E: CAGR +8.2%;注:假設2022E-2026E,限額/全口徑=0.52~0.55。限額以上商品零售額/社會消費品零售總額在0.47~0.50間波動,化妝品線上占比高于平均水平,對應的限額/全口徑預計在0.52以上且逐年上升。

皮膚學級護膚品:醫研共創,賽道由擁擠走向有序。皮膚學級護膚品:功能性護膚品源起,醫研共創,主要針對亞健康肌膚;2021年:約181億元,同比+21.0%;2012-2021年:CAGR +21.0%;2022E-2026E:CAGR+19.6%;?注:預測基于對薇諾娜、理膚泉、薇姿等現有規模、研發情況、營銷推廣、渠道結構等的分析,并結合對腰部、尾部品牌的情況匯總;占比 – 皮膚學級/護膚品整體:2021年,約6.2%;2026E,約10.6%。

專業美容級護膚品:隨輕醫美、材料創新、場景拓展而快速擴容。分類考量;用于光電、注射等輕醫美術后鎮靜、修復的敷料類產品多數為二類醫療器械;考慮到研究分類、數據可得性等,我們將此類產品歸入專業美容級護膚品這個大類中。多因素驅動專業美容級護膚品快速擴容;能量源類、注射類輕醫美快速增長,且均價下行,用戶數增長高于終端規模增長;材料創新:透明質酸、天然膠原蛋白、重組膠原蛋白、殼聚糖等;場景拓展:產品嚴格遵循GMP標準生產,成分簡單,過敏幾率低,應用場景從術后修復拓展到敏感肌人群,再到普通人群日常護理。