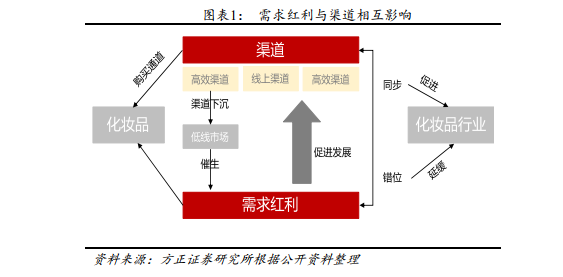

渠道發展遵循其客觀規律,效率決定渠道方向,渠道與化妝品需求的同步或錯位決定了化妝品增長節奏。從最初的線下百貨到最新的私域運營,化妝品渠道逐步多元化、線上化。渠道的發展是由政策、技術、物流、消費習慣等基礎條件共同決定的,有其獨立客觀性。化妝品行業依賴渠道對消費者的觸及能力,化妝品行業發展在遵循其自身客觀規律的同時也與渠道變遷息息相關,效率決定渠道方向,品牌商和消費者對渠道費用、覆蓋范圍、渠道體驗度這三個因素做動態權衡。從上世紀 90 年代的百貨渠道主導,到 2000 年以后 KA 和 CS 渠道快速發展,再到 2012 年起線上渠道高速擴張,市場化競爭下效率更高的渠道享受需求紅利,渠道與化妝品需求的同步或錯位決定了化妝品增長節奏。自 2017 年起的本輪復蘇是消費者教育帶來的需求與線上渠道紅利共振的結果,國際大牌從線上渠道獲取到最為短缺的消費者觸及能力,高端化妝品市場增速明顯。

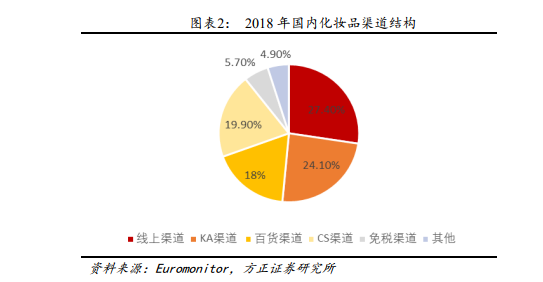

化妝品渠道分為線上、線下兩部分,其中線下按類型可分為:商超(KA)、百貨、化妝品專營店(CS)、免稅店渠道。具體而言,據Euromonitor 數據,線上渠道是化妝品行業占比最大的渠道,2018 年線上渠道的市場規模達到 1124.7 億元,同比增速 26.1%,占比 27.4%;KA 渠道是線下最大渠道,2018 年市場規模為 1003.79 億元,占比24.10%;百貨渠道市占率近三年來保持穩定在 18%左右,2018 年市場規模為 741 億元; CS 渠道是化妝品第三大渠道,2018 年市場規模達到 816.9 億元,占比 19.9%;免稅渠道在化妝品行業的渠道占比約為 5.7%,整體占比較小,但在高端香化的消費上,免稅渠道的占比達到 16.44%。

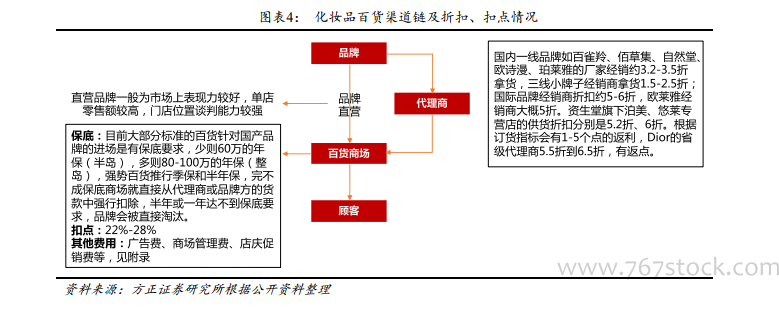

費用、范圍、體驗感三者共同決定渠道的效率,發展趨勢是效率不斷提升。1)在百貨渠道,品牌溢價力強,進入成本高企、覆蓋面窄,國際品牌商表現更為強勢,而國產品牌渠道獲利較小。2)KA 渠道鏈利益分配參與者主要包括品牌商、經銷商、和 KA 零售商,其特點是渠道流量大、渠道費用較高、年輕群體覆蓋性較差。3)CS 渠道中間環節相對簡單,渠道成本費用項目更少,兼顧消費體驗與性價比,國產品牌表現更佳。4)就免稅渠道而言,獨特的免稅生意模式塑造了較高渠道效率,但覆蓋面窄、有購物限額。5)線上渠道費用低,利潤空間大,是效率最高的渠道,但其以圖文、視頻介紹為主,體驗感較差。