歐美煉廠產能持續出清。?歐美為淘汰煉廠產能的主力軍,歐洲煉廠產能長期保持下降趨勢,近年仍保持緩慢下降。從近年來高點算起,歐美煉能下降約 140 萬桶/日,供應收縮比例約 3.95%。我們認為,在“全面禁售燃油車”以及“2030 排放降低 55%”的政策引導下,已經關閉的煉能大概率永久性丟失,且隨著“雙碳”推進,不排除進一步關停老舊煉廠的可能性。

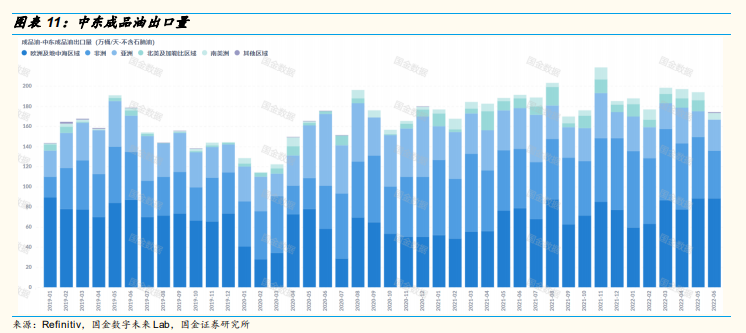

發展中區域富裕煉能缺失無法填補歐美需求,中國供應邊際持續收緊。與此同時,雖然亞洲、中東以及南美等發展中區域的煉廠名義產能或有所增長,但我們發現這些區域的成品油供應邊際增量有限,說明這些發展中區域幾乎沒有富裕煉能可填補其他經濟體的需求。考慮到發展中區域的實際煉能數據較難統計,但是成品油出口量作為關鍵供應指標,可以比較直觀地監測發展中區域對其他經濟體的成品油供應情況。我們發現,從年度出口的角度,三大發展中區域:亞洲,中東及南美近年來整體成品油邊際供應增長有限,供應增量主要集中在中東地區,2022 年亞洲凈出口與 2019 年持平,南美仍為成品油凈進口地區,說明發展中區域的富裕煉能缺失,無法填補其他經濟體的需求增長。

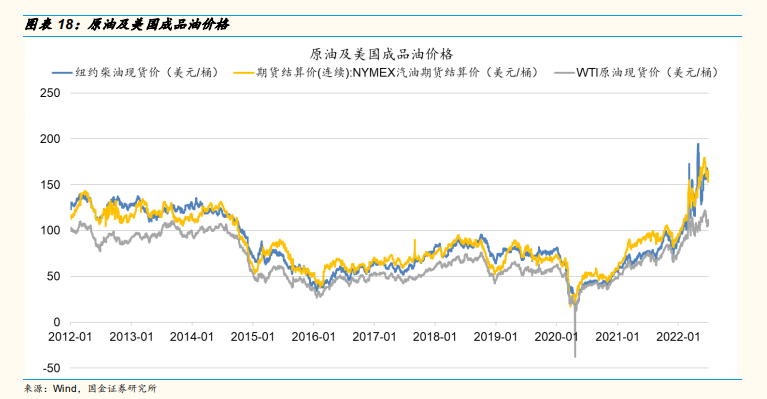

成品油裂解價差有望持續高位,成品油或為歐美能源通脹主因。2022 年 3 月以來,海外成品油裂解價差維持在歷史高位,成品油價格上漲幅度遠超原油上漲幅度,說明成品油自身的供應緊張是推動其價格上漲的重要因素。當前海外裂解價差相比 2020 年均值增幅達到 265%-2698%,顯示基本面反轉顯著超預期。