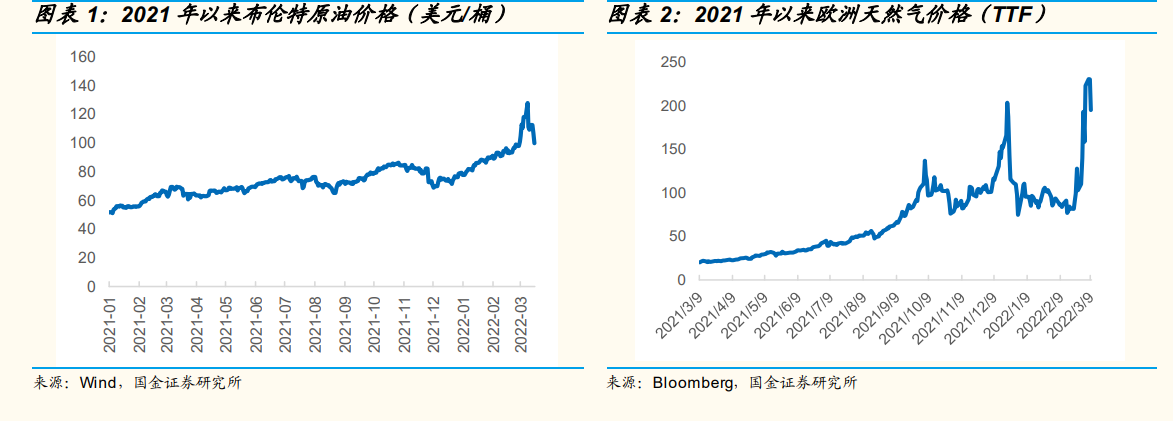

俄烏沖突導致油價急漲,市場擔心油價上行影響化工品成本。俄羅斯是全球石油和天然氣的重要供給國,其原油和天然氣產量分別占全球的 12%、17%。本次俄烏沖突導致石油和天然氣價格暴漲,2 月 24 日以來,布倫特原油價格從 99 美元/桶漲至 113 美元/桶,期間一度接近 130 美元/桶。由于原油是大宗品最上游的原材料,市場會擔心本輪油價的急漲對下游材料的成本的影響,俄烏沖突以來,化工品板塊的股價表現也一定程度印證了這一點,上游的油氣油服板塊表現較優,與原油相關的下游板塊如膜材料、聚氨酯、煉化等表現較弱。為了考察在油價上漲期間不同化工品對油價的敏感性和傳導能力,我們回溯了 2000 年以來歷次油價大幅上漲期間不同化工品板塊的價格和股價變動情況。

2000 年以來油價歷經 4 輪上行階段,需求拉動下化工板塊表現較優。通過回溯 2000 年以來的油價變現,我們劃分出了 4 輪油價上行時期,分別是2007 年 1 月至 2008 年 7 月,2009 年 2 月至 2011 年 4 月,2016 年 1 月至 2018 年 10 月和 2020 年 4 月至今。通過梳理每輪油價上行的原因我們發現,每一輪油價上行的前期,原油供需是油價上行的主要驅動因素,而到了后期,油價大幅突破歷史中樞的上行背后往往有重要事件性因素的驅動,因此在每一輪油價上行期間,我們進一步將時間區間劃分為油價上行的前半段和后半段,并對其原因進行梳理。

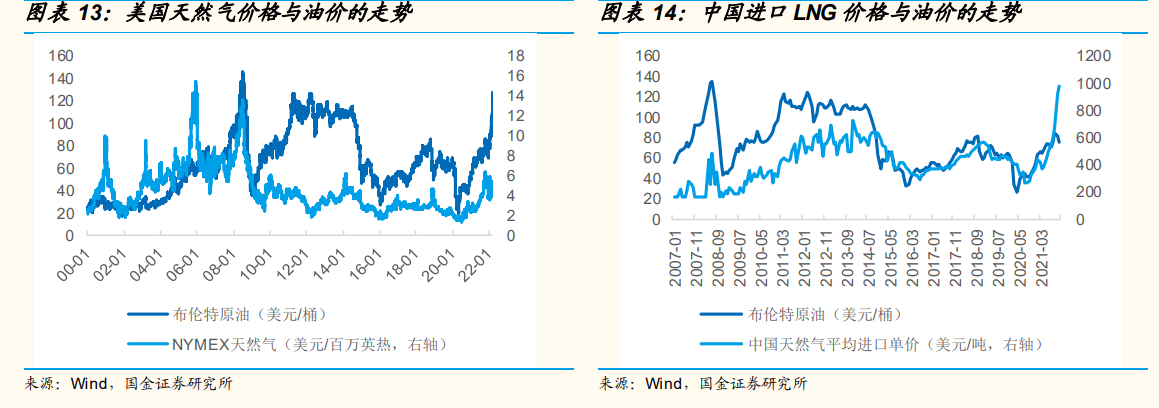

天然氣價格具有地域性,與油價的關聯性取決于定價機制。不同于原油的全球統一定價,天然氣的定價具有明顯的地域性,在天然氣貿易發達的美國,天然氣基于現貨市場供需施行市場化定價,從歷史上看,08 年以前美國天然氣價格和油價呈現較高相關性,08 年以后兩者的相關性較低,究其原因,美國頁巖氣革命改變了兩種燃料的供應結構,充裕的天然氣供應使得美國天然氣價格與油價脫鉤,且波動性小于油價。對于天然氣依賴進口的亞洲和歐洲大陸,由于缺乏成熟的氣氣貿易市場,其進口天然氣的定價主要與油價掛鉤,體現出與油價較強的相關性。