草甘膦行業整合持續推進,邁向寡頭格局。環保督察與供給側改革下,國內草甘膦行業部分中小企業退出,行業格局向好,逐步邁向寡頭格局。據公司公告,江山股份與福華通達從相對松散的合作關系有望并購成為國內第一大草甘膦生產企業,若重大資產重組完成后,國內草甘膦市場將形成江山(7 萬噸草甘膦產能,擬并購福華通達 15 萬噸草甘膦產能)+福華、興發+騰龍、新安化工三家寡頭的局面,國內草甘膦行業 CR3=66%。

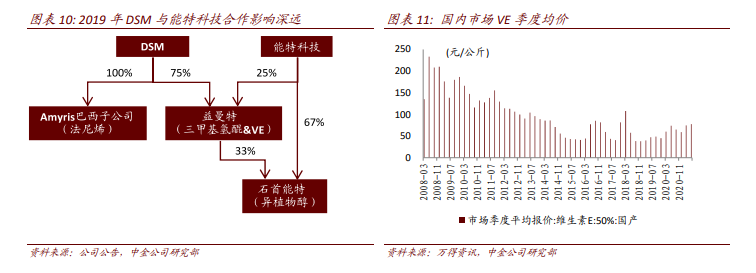

帝斯曼與能特科技合作影響深遠。2017 年,帝斯曼通過直接投資 Amyris 和收購 Amyris 巴西工廠以及法尼烯相關知識產權,布局法尼烯上游。2019 年帝斯曼與能特科技就維生素 E中間體及產品成立合資公司。全球維生素 E 行業格局變成帝斯曼-能特科技、巴斯夫、浙江醫藥、新和成和吉林北沙五家市場主體,能特科技從行業格局的破壞者變成行業格局的維護者,行業內企業會在市場份額和合理毛利率之間尋找平衡點。考慮到行業的高技術壁壘和資金壁壘,行業出現新進入者的概率下降。

行業格局重回 2008-2012 年維生素 E 景氣大周期的行業格局。回顧 2008 年-2012 年維生素E 的景氣大周期,當時維生素 E 價格在 100 元/千克以上運行,最高觸及 250 元/千克。供給偏緊與行業格局變好是主要驅動力,2008 年 7 月,安迪蘇永久關停維生素 E 生產裝置,退出維生素 E 生產,當時行業參與者縮減為帝斯曼、巴斯夫、浙江醫藥、新和成四家企業,導致維生素 E 價格持續上漲 12 個月。行業格局變動對行業供需關系影響尤為深遠,影響持續時間長,通常表現為中長期價格趨勢的拐點,此次帝斯曼與能特科技的整合對行業影響深遠。