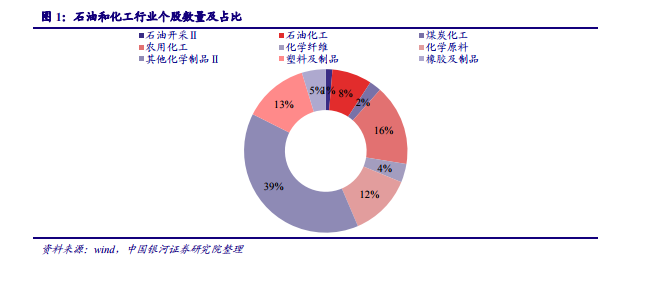

石油和化工行業上市公司 381 家,占全部 A 股 9.18%。截至 12 月 28 日,我國石油和化工行業共有 381 家上市公司,占到全部 A 股的 9.18%,在A股市場位居前二。其中,石油化工行業有 29家上市公司,占我國石油和化工行業的8.24%、占全部 A 股 0.77%。

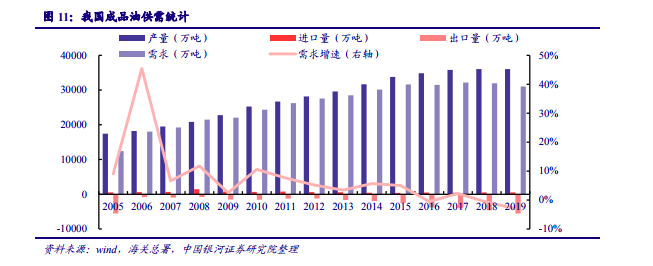

2019 年我國成品油需求 3.10 億噸,同比下降 2.95%,繼續負增長,主要原因系柴油需求存在較大降幅所致。總體來看,成品油需求表現繼續分化。其中,汽油需求 1.25 億噸,結束近年來的低速增長,轉為負增長,同比下降 1.01%;柴油需求 1.46 億噸,繼續負增長,同比下降 6.25%;煤油需求 3870 萬噸,保持較快增速,同比增長 4.32%。受國內成品油市場飽和但供應過剩影響,出口量繼續增加,全年達到 5536 萬噸,同比增長 20.15%。隨著國內煉油產能陸續釋放投產,成品油出口量仍將保持快速增長,國內市場依舊承受極大的供給壓力。總的來看,1-11 月我國成品油產量 3.03 億噸,同比下降 7.85%;成品油出口 4237 萬噸,同比下降15.41%;成品油表觀消費量 2.64 億噸,同比下降 6.67%。其中,汽油、煤油、柴油表觀消費量分別同比變化-7.61%、-17.67%、-2.89%,降幅均繼續有所修復,尤其是柴油需求表現搶眼。由于國內成品油市場已然飽和,成品油產量占比在逐漸下降,更多的轉向生產化工品。

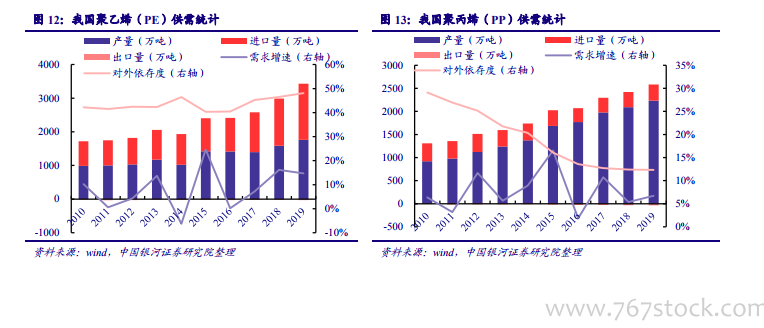

主要石化產品需求好于成品油增長,但整體增長動力不足。我國主要石化產品(PE、PP、PX、EG 等)需求好于成品油需求的增長。2019 年我國 PE需求 3403 萬噸,同比增長 14.7%,略有下降,但依然保持較為穩健的需求增長;由于產量增長低于進口量增長,對外依存度有所提升,達到 48.1%。相較于 PE,我國 PP 需求增速放緩,2019 年需求 2550 萬噸,對外依存度基本穩定在 12%左右,缺口主要體現在東南亞和中東的低成本通用產品以及來自歐洲、日本、美國的高附加值產品。2019 年我國 PX 需求 2962 萬噸,同比增長 13.3%,較上年增長 3.7 個百分點;EG 需求 1733 萬噸,同比增長 5.5%,較上年下降了 8.5 個百分點;PTA 需求 4515 萬噸,同比增長 11.2%,較上年下降 2.7 個百分點。綜合來看,我國石化產品需求表現整體乏力。